لشدة تأثيرها في النظام الاقتصادي، لا يمكن ترك المصارف الكبرى تفشل، لأن فشلها يؤدي إلى انهياره، مهما كان متينًا. أمّا إذا لاح في الأفق إمكان فشلها وتُركت لمصيرها، فالعواقب تكون كارثية، كما حصل في الماضي القريب، حين انفجرت الأزمة المالية العالمية إثر إعلان "بنك ليمان براذرز" إفلاسه في أيلول 2008. فهذا الإعلان كان الواقعة الأخطر التي فاقمت أزمة الرهن العقاري الحاصلة في الولايات المتحدة الأميركية آنذاك، ومثَّل الذروة في تلك الأزمة المالية، إذ كان رابع أكبر مصرف استثماري أميركي، وأدى إفلاسه إلى تراجع الأسواق الرئيسة في العالم.

تلك الأزمة الأميركية التي تحولت عالمية تشبه الأزمة الاقتصادية اللبنانية الراهنة، وإن كان تأثير هذه الأخيرة محليًّا وحسب. فهي تزداد تفاقمًا يومًا بعد يوم، وقد تنفجر بدورها إذا ما انهارت المصارف اللبنانية وبات مصيرها الفشل، ومن هنا عمل المصرف المركزي على إصدار الكثير من القرارات والتعاميم، في محاولات لتجنُّب الانهيار الشامل. وسط هذه الأزمة، ثمة مصارف لبنانية حافظت على متانتها، وثمة أخرى تعثرت وعملت على تصحيح أوضاعها وخصوصًا عبر بيع فروع لها في الخارج، فيما بقيت أخرى متعثرة ومجهولة المصير. من بين تلك المتينة، تبرز مجموعة FFA Private Bank التي تملك نسبة سيولة خارجية هي الأعلى في القطاع المصرفي اللبناني، ولديها إيرادات تأتي بمعظمها من أنشطة لها خارج لبنان، وذلك يجعلها تحافظ على مرتبتها المتقدمة وتسهم في تعزيز القطاع المصرفي في لبنان.

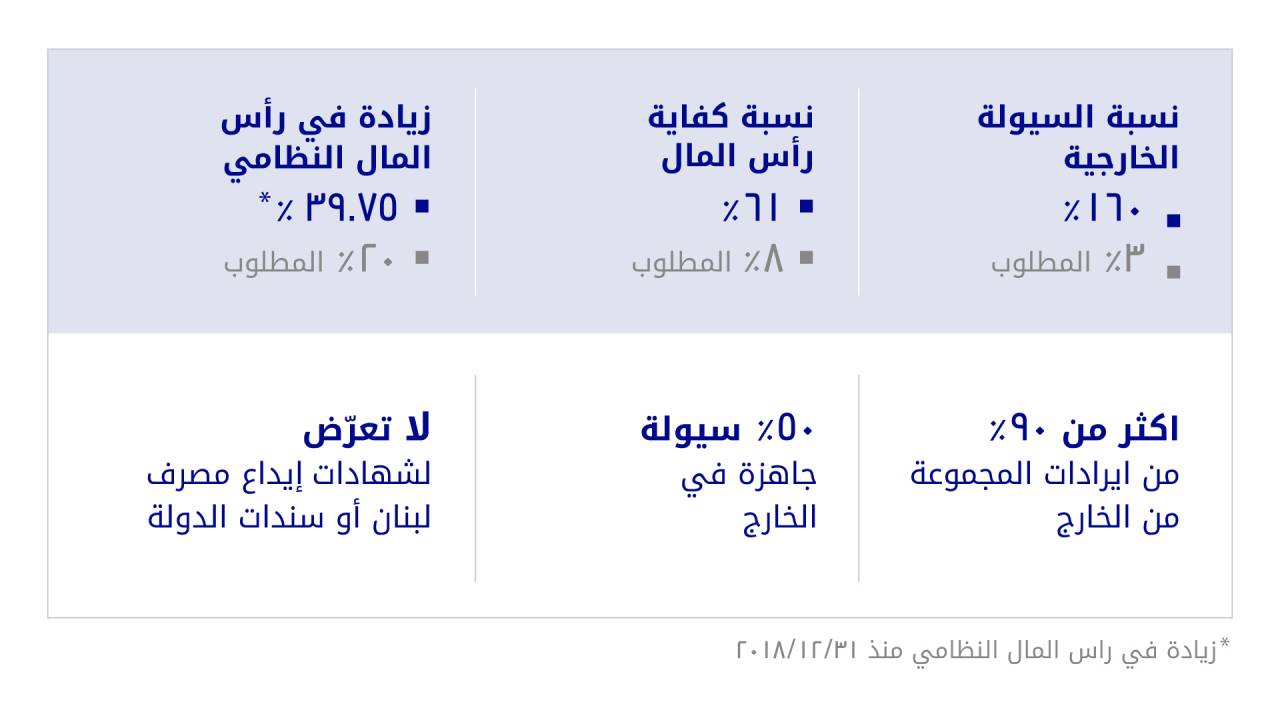

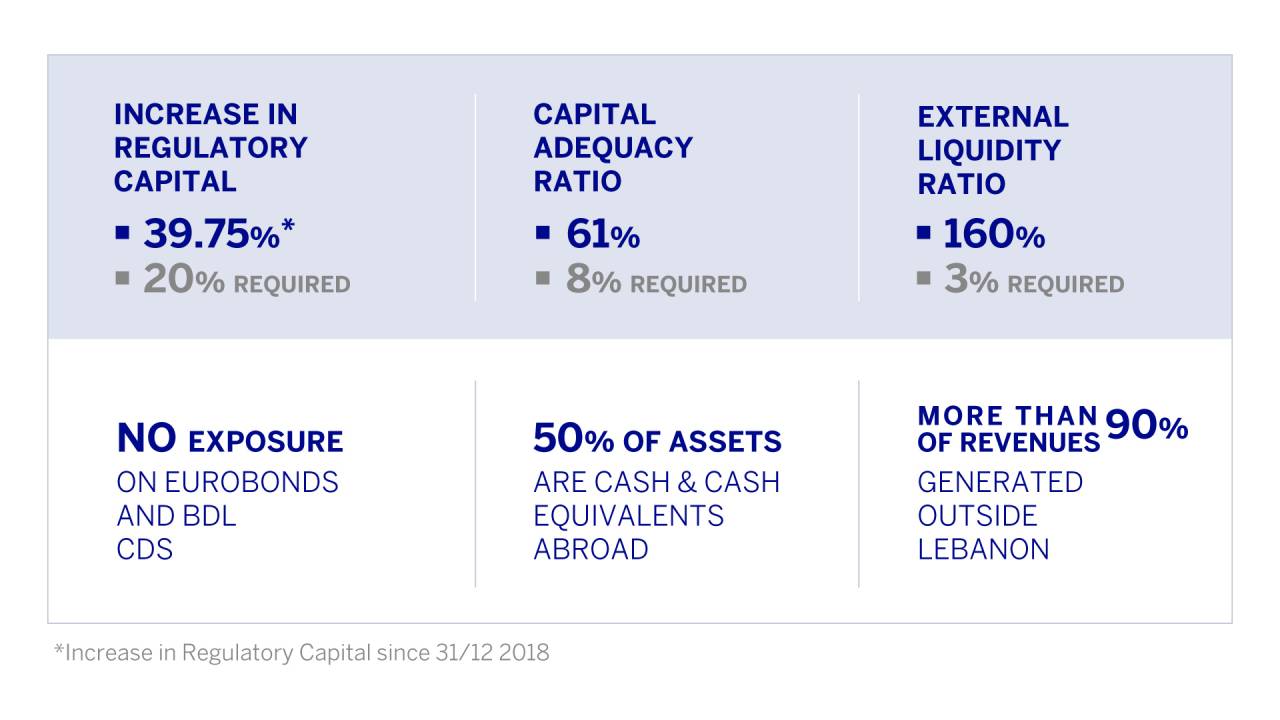

بموجب التعميم 154 كان على المصارف ان تكوِّن حسابًا خارجيًّا حرًّا من أي التزامات لدى مراسليها في الخارج لا يقل في أي وقت عن نسبة 3% من مجموع ودائعها بالعملة الأجنبي كما تضمَّن التعميم إجراءات استثنائية لإعادة تفعيل عمل المصارف العاملة في لبنان واستعادة بعض الثقة بالقطاع المصرفي. التحدي أمام المصارف كان كبيرًا، وقد استطاع جزء كبير منها توفير نسبة الـ3% وزيادة رأس المال، في حين ما زالت أخرى تحتاج إلى مهل إضافية ربما قد تُمنح لها، إذ اجتمع أعضاء المجلس المركزي لمصرف لبنان برئاسة رياض سلامة مع رئيس لجنة الرقابة على المصارف وأعضائها في الأول من آذار الجاري، واتفقوا على وضع خارطة طريق مع مهل لاتخاذ الإجراءات المناسبة المتعلقة بتطبيق أحكام التعميم رقم 154، على أن يدرس المجلس المركزي وضع كل مصرف على حدة خلال اجتماعات دورية وبالتنسيق مع الهيئات المعنية. قبل أن تنتهي مهلة تنفيذ هذا التعميم، قدمت مجموعة FFA Private Bank إلى حاكم مصرف لبنان ولجنة الرقابة على المصارف خطة عملها للسنوات الخمس المقبلة، وبيَّنت بالأرقام أنها تمتثل للمتطلبات النظامية للتعيم 154، لا بل تتفوق وتتخطى المطلوب بأشواط. ففي وقت تجهد مصارف عدة لتأمين سيولة خارجية بنسبة 3%، من دون أن تنجح أحيانًا، بلغت نسبة تلك السيولة لدى هذه المجموعة 160%، لتكون الأعلى في القطاع المصرفي اللبناني. كذلك، زاد زاد رأس المال النظامي لديها 40% بالنسبة لما كان عليه نهاية العام 2018. أمّا نسبة كفاية رأس المال، فوصلت إلى 61%، في حين أن المعدل الأدنى المطلوب هو 10.5%. وفي الأرقام أيضًا، فإن 50% من أصول المجموعة هي سيولة جاهزة في الخارج الذي يحقق لها أكثر من 90% من الإيرادات. ولكن، وعلى الرغم من ذلك، هي تصر على أن تكون عنصرًا أساسيًّا في نهضة الاقتصاد اللبناني، وتؤمن بأن الوضع سيتغير مستقبلًا في لبنان الذي انطلقت منه إلى المنطقة. فهذه المجموعة المصرفية الرائدة كانت بدأت عام 1994 كمؤسسة مالية في لبنان تحت اسم FFA، وبعدما برعت في أسواق المال وإدارة الثروات، حصلت عام 2007 على ترخيص مصرف متخصص وزادت رأسمالها وغيرت اسمها إلىFFA Private Bank . إنها تعمل اليوم من مقرها الرئيس في بيروت ومقرها الرئيس في مركز دبي المالي العالمي، وقد أصبحت من المصارف المتخصصة الرائدة في المنطقة، وتدير أصولًا تزيد عن مليار دولار أميركي.

أمام أرقامها العالية تلك، أصبحت مجموعة FFA Private Bank "أكبر من أن تفشل"، ولكن ليس لأن هذا المصطلح الاقتصادي المتعارف عليه ينطبق عليها كما على المصارف أو المؤسسات المالية الكبرى التي يؤدي فشلها إلى تداعيات كارثية على النظام الاقتصادي في الدول الكبرى، وبالتالي يستدعي دعمًا من السلطات بغية إنقاذها وتجنب الانهيار الاقتصادي الشامل، بل لأنها ليست معرضة كبعض المصارف اللبنانية الأخرى لإمكان الفشل في الصمود في وجه الأزمة الاقتصادية الراهنة، ولأنها تملك ما يكفي من رأس المال والسيولة والخبرة لتتخطى وبجهودها الخاصة كل تداعيات الأزمة وتحافظ على تقدمها وتشكل ركيزة في النهوض الاقتصادي المرجو.