تفتقت أريحية العاملين على وضع خطة التعافي المالي عن حل سحري لفجوة الـ 70 مليار دولار اميركي المكتشفة في حسابات مصرف لبنان هو التالي: شطب ديون الدولة وديون مصرف لبنان لصالح المصارف بشحطة قلم، ما قد يعني بتفسير معين، شطباً مماثلاً لالتزامات المصارف تجاه مودعيها، كطبيب طوارئ ادخل الى عيادته رجلاً يشكو من رضوض في ساقيه من حادث سير فدعا مساعديه الى تحضير غرفة العمليات لبتر الساقين.

التفكير المنطقي السوي والسليم في معالجة الامور ينطلق من البحث في المسببات الحقيقية للازمة لتحديد المسؤوليات والخيارات المتاحة للتعامل مع مخلفاتها وافرازاتها، توصلاً لارساء التحوطات التي تحول دون تكرارها هي وغيرها مستقبلاً.

التحليلات الاكثر تحفظاً تشير الى ان الانحراف في استقطاب مصرف لبنان للموارد بالعملات الاجنبية، خصوصاً من اموال المودعين لتقديمها تمويلاً سهلاً لاحتياجات المنظومة السياسية الفاسدة او استعمالها في تثبيت سعر صرف الليرة اللبنانية لدعم وجود هذه المنظومة في السلطة، كان وراء تعسر القطاع المصرفي ومصرف لبنان على السواء في ايفاء التزاماتهما بالعملات الاجنيية عند توقف الدولة عن سداد ديونها والتزاماتها تجاهما بهذه العملات.

واضح اذن ان بداية الحل وتسلسله المنطقي تكون بارساء حوكمة فضلى في ادارة المالية العامة، اما بالنسبة للقطاع المصرفي فباعادة هيكلة تبدأ من مصرف لبنان فلجنة الرقابة على المصارف وتنتهي باعادة هيكلة المصارف، ولا تنحصر فقط بالاخيرة كما نصت عليه الاتفاقية على مستوى الموظفين بين الدولة اللبنانية وصندوق النقد الدولي التي تمّ توقيعها في 7 نيسان 2022.

إعادة هيكلة مصرف لبنان

أثناء مناقشة المجلس النيابي موضوع انهيار بنك انترا علا صوت العميد ريمون اده في القاعة قائلاً: «لقد منح مصرف لبنان مهمة الرقابة على المصارف فاخفق في ممارسة هذه المهمة، والحل هو بنزعها منه وايلائها لهيئة مستقلة، «فاستجيب لطلبه وصدر القانون القاضي بانشاء لجنة الرقابة على المصارف.

للأسف تتكرر الامور بعد نصف قرن، فالفجوة الضخمة المكتشفة في حسابات مصرف لبنان بالعملات الاجنبية بسبب الانحراف المحكي عنه اعلاه، تستدعي التفكير جدياً باعادة تحديد مهام مصرف لبنان واعادة تنظيم ادارته كما عملياته المالية مع القطاع العام والمصارف على النحو المعتمد من قبل الدول الرائدة في تحقيق الاستقرارين النقدي والمصرفي.

في ما يلي نورد اهم الخطوات المطلوب اتخاذها في مؤسسة تقوم بالدور المحوري في الحياة المعيشية للناس:

(1) حصر المهمة الاساسية لمصرف لبنان باستقرار الاسعار

يتشبث عدد من مسؤولي المصارف المركزية بعناد بحصر المهمة الاساسية لمؤسساتهم باستقرار الاسعار الى جانب اهداف جانبية او ثانوية اخرى مثل: (1) حسن سير عمل أنظمة الدفع والتسوية (2) لعب دور المقرض الاخير (3) إدارة الاحتياطات (4) جمع المعلومات الإحصائية (5) تأدية الخدمات المصرفية للدولة وغيرها...

الحاكم الانكليزي Mervyn King هدد بالاستقالة من منصبه عندما تنامى الى مسامعه تصريحات السيد George Osborne وزير مالية الظل، التي ابدى فيها رغبته في حال فوز حزبه في الانتخابات بحل لجنة الخدمات المالية التي تشرف على مجمل النشاط المصرفي والمالي، ونقل صلاحياتها الاشرافية الى مصرف انكلترا. وكانت حجة الحاكم الانكليزي برفض توسيع صلاحيات مصرفه ان هذا الامر سيضغط سلباً على جهود المصرف الاساسية التي هي احتواء التضخم.

في المانيا يتباهى قادة الـ BundesBank امام زائريهم بان اعفاءهم من مهام التنظيم والاشراف والرقابة على المصارف وايلائها للـ Bafin في Berlin قد ساعدهم على تركيز جهودهم، طوال الـ 17 عاماً الممتدة من 1975 الى 1991 لحين الانضمام الى الـ Euro، على مهمتهم الرئيسية وهي استقرار الاسعار ولم يضعهم في تناقض مستلزمات السياسة النقدية ومقتضيات الحفاظ على مصالح المودعين. كما يفاخرون بان بلادهم لم تعرف بسبب الفصل الوظيفي المحكي عنه اية انتكاسة حادة في سعر صرف الـ Mark، وفقط حالة افلاس مصرفية واحدة منذ نهاية الحرب العالمية الثانية وهي افلاس مصرف HERSTATT في Cologne، وسببها سوء استشارة مقدمة الى ادارة المصرف بأمور المضاربة في اسواق العملات.

أيضاً ذكرت مجلة الايكونوميست ECONOMIST اللندنية عدد 28 آب – 3 ايلول 1993، في مقال ورد في الصفحة 68 منها تحت عنوان «مهام المصرف المركزي المعاصر» أن مصرفاً مركزياً بمهام متعددة، لن يقوى على القيام بأي منها بشكل جيد». وتستطرد المجلة في مكان آخر من المقال بالقول: «ان تعدد مهام المصرف المركزي لن يساعد على تحقيق هدفه الاساسي الذي هو الاستقرار في الاسعار».

الحديث عن مهمة تحقيق الاستقرار في الاسعار يقود حتماً الى الآلية الفضلى لتحقيق هذه المهمة والتي يقتضي ان تتم من خلال التشاور المكثف ما بين المصرف المركزي والحكومة. فحتى البلدان التي ينص القانون فيها على حصر مهمة الاستقرار النقدي بمصرفها المركزي كألمانيا وسويسرا، واللتين تنصان على استقلالية دستورية لمصرفيهما، يقوم قادة المصرفين الاخيرين بمشاورات مكثفة ودورية مع الحكومة نظراً لانعكاسات هذا الامر وتأثيراته على الحياة السياسية. وهذا التوجه يسند حجته على مفهوم المسؤولية، فالشعب لا يملك سوى طريقة واحدة ليعرب عن معارضته للهدف النقدي المعتمد ألا وهو التصويت والتصويب ضد السياسيين والحكومة، وليس امام المواطنين ممارسة أي تحكّم مباشر بقرارات المصرف المركزي ولا يمكنهم مطالبة الحكومة بالتأثير عليه من دون إعادة النظر في استقلاليته.

المادة 65 من الدستور اللبناني والمادة 33 من قانون النقد والتسليف تحددان معاً اطار العمل المشترك في المسألة النقدية، فمجلس الوزراء هو المخول، استناداً للمشاورات والمذاكرات التي تجريها الحكومة مع الحاكم عملاً بالفقرة 3 من المادة 72 من القانون الاخير، بتحديد سعر الصرف المستهدف لليرة اللبنانية وسقوف تذبذباته، وذلك استناداً للمعطيات التي يعرضها الحاكم امامها على الاخص كلفة وموارد التدخل في سوق القطع للوصول الى سعر الصرف المبتغى، ويبقى للمجلس المركزي لمصرف لبنان، سنداً للفقرة 1 من المادة 33 صلاحية تحديد السياسات التنفيذية لتحقيق المعدل او المعدلات المستهدفة لسعر صرف الليرة اللبنانية والحفاظ عليها.

المشكلة ليست في النصوص بل في التطبيق، فقرار تثبيت سعر صرف الليرة اللبنانية الذي اعتمد منذ التسعينات لم يتخذ بالاستناد الى الآلية الدستورية والقانونية الآنفة الذكر والتي تتطلب البحث المسبق في كلفة التثبيت وموارده قبل اتخاذ القرار بشأنه، أمر كان من الممكن كشفه باكراً وتفاديه لو توافرت لمن اوكلت اليه ادارة الامور السياسية المعرفة الوافية بالآلية المحكي عنها لتحديد سعر صرف الليرة، او كانت هناك رقابة خارجية تقييمية لعمل مصرف لبنان اسوة بما هو معتمد في فرنسا، حيث يتولى ديوان المحاسبة cour de comptes هذه المهمة بالنسبة للمصرف المركزي الفرنسي وبالنسبة للمصرف المركزي الاوروبي الـ ECB.

(2) إعادة النظر بالهيكلية الادارية لمصرف لبنان

مواد قانون النقد والتسليف كما الرسم البياني للهيكلية الادارية لمصرف لبنان المنشور على صفحته على شبكة الانترنت تظهر بشكل جلي تمركزاً حاداً في ادارة المصرف لا يأتلف مع الحوكمة الرشيدة في العمل المؤسساتي، كما اشارت اليها منشورات عدد من المؤسسات الدولية ذات الصلة بعمل المصارف المركزية كالـ IMF و الـ BIS ( بنك التسويات الدولية)، ما يستدعي تعديلاً مهماً في عدد من نصوص مواد قانون النقد والتسليف بهدف مواءمة آليات اتخاذ القرارات وتسيير الاعمال ومراقبة الاداء مع توجيهات المنشورات المذكورة.

فالحاكم يرأس المجلس المركزي للمصرف الذي له صلاحية التقرير والمذاكرة في السياسات العامة وهو، اي الحاكم، يتمتع بأوسع الصلاحيات لادارة المصرف العامة وتسيير اعماله وتنفيذ قرارات المجلس، وهو الذي يشرف على الوحدة المعنية بالرقابة الداخلية internal audit، فضلاً عن ذلك يرأس الحاكم الهيئة المصرفية العليا وهيئة التحقيق الخاصة وهيئة الاسواق المالية ويلحظ المشروع المطروح، بخصوص الضوابط الاستثنائية للسحوبات والتحاويل والمعروف بالكابيتال كونترول، ترؤسه للجنة الخاصة الواردة في هذا المشروع. صلاحيات جد واسعة تشمل مهمات متنوعة منها ما هو متقابل لا يضاهيه فيها اي حاكم مصرف مركزي في العالم.

نائب رئيس الـ IMF البروفسور Stainly Fisher اكتشف سريعاً، عندما دعي لادارة المصرف المركزي لاسرائيل في بداية 2005، انحرافاً في تمركز السلطة في المصرف المذكور مماثلاً لكن بدرجة اخف بكثير مما هو قائم في مصرف لبنان، فدعا من خلال وزير المالية الى عقد جلسة للكنيست الاسرائيلي استهلها بطلب تعديل قانون مصرف اسرائيل ما دفع احد النواب الى مقاطعته مستغرباً الطلب وقائلاً له: «سيدي الحاكم كل الصلاحيات بيدك فعلام تطلب تعديل القانون؟»، جواب البروفسور Fisher كان: «لهذا السبب بالتحديد انا اطلب تعديل القانون!»، وقد تمت الاستجابة لاحقاً وبسرعة لطلبه وتم ارساء ادارة كفوءة ومتوازنة ومتقابلة في مصرف اسرائيل!

(3) الاستقلالية

أبرزت تجارب السبعينات والثمانينات الماضية ان المصارف المركزية المستقلة عن مراكز الضغط والنفوذ العامة والخاصة تمكنت من تحقيق استقرار في الاسعار على نقيض من تلك غير المستقلة.

وابتداء من التسعينات بات هناك اعتراف شبه عام بأهمية استقلالية المصارف المركزية والحجج المبداة (1) انها تحول دون لجوء الحكومة الى التمويل النقدي السريع والسهل للموازنات والانفاقات العامة وعجوزاتها وبالتالي دون تنامي متفلت للمديونية العامة، و(2) انها تحول دون اساءة استعمال السياسة النقدية لامور سياسية وانتخابية قصيرة الاجل، كتخفيض معدلات الفوائد او اسعار الصرف قبل الانتخابات النيابية والرئاسية كي تزداد معه حظوظ الطبقة الحاكمة بالفوز فلا يظهر التضخم الا بعد الانتخابات، و(3) انها تعوض عن ضعف المؤسسات السياسية الاخرى وربما ساهمت في اصلاح هذا الضعف.

حسنا فعلت الاسباب الموجبة لقانون النقد والتسليف بالتأكيد على استقلالية المصرف المركزي، ما اكدت شقه المالي المادة 13 من القانون، بيد ان المواد الاخرى اوجدت التباساً في ما خص الشق الاداري للاستقلالية، حيث لحظت ضم مدير عام المالية والاقتصاد والتجارة الى المجلس المركزي لمصرف لبنان، وان بصفتهما الشخصية، كما تمكين مفوض الحكومة لدى الاخير من تعليق اي قرار يتخذه المجلس المركزي للمصرف يراه مخالفاً للقانون والانظمة ومراجعة وزير المالية بالامر.

أفضل ترتيب مقترح هو تكريس استقلالية مصرف لبنان بنص دستوري على غرار ما هو الامر عليه في المانيا وسويسرا، على ان يقرن ذلك بفتح الطريق امام الهيئات المعنية بحقوق المواطنين بالطعن بقراراته لدى المجلس الدستوري المعنية باستقرار الاسعار، ويمكن تكييف الامر على انه مقابل للاستقلالية وللتحوط من عدم استغلالها من قبل المصرف للتوسع في تفسير الاهداف المحددة له وآليات وسبل تحقيقها.

والمستغرب ألا يدرج موضوع تسييج مصرف لبنان بالاستقلالية الفاعلة من ضمن مطالب صندوق النقد الدولي من الحكومة اللبنانية، على الاخص بعد ان تبين ان الفجوة الضخمة بالعملات الاجنبية التي تكونت في حسابات المصرف تأتت من خصوع ادارة الاخير لاملاءات الحكومة، بتقديم التمويل السهل للخزينة والدفاع عن سعر صرف ثابت يعزز موقع السلطة السياسية في الحكم، علماً انه قد سبق لصندوق النقد ان ربط مساعدته لكوريا الجنوبية اثناء الازمة الآسيوية بمنح الاخيرة الاستقلالية في العمل لمصرفها المركزي مع ان الاخير لم يكن قد ارتكب اي انحراف له علاقة بالازمة التي عصفت بالبلاد.

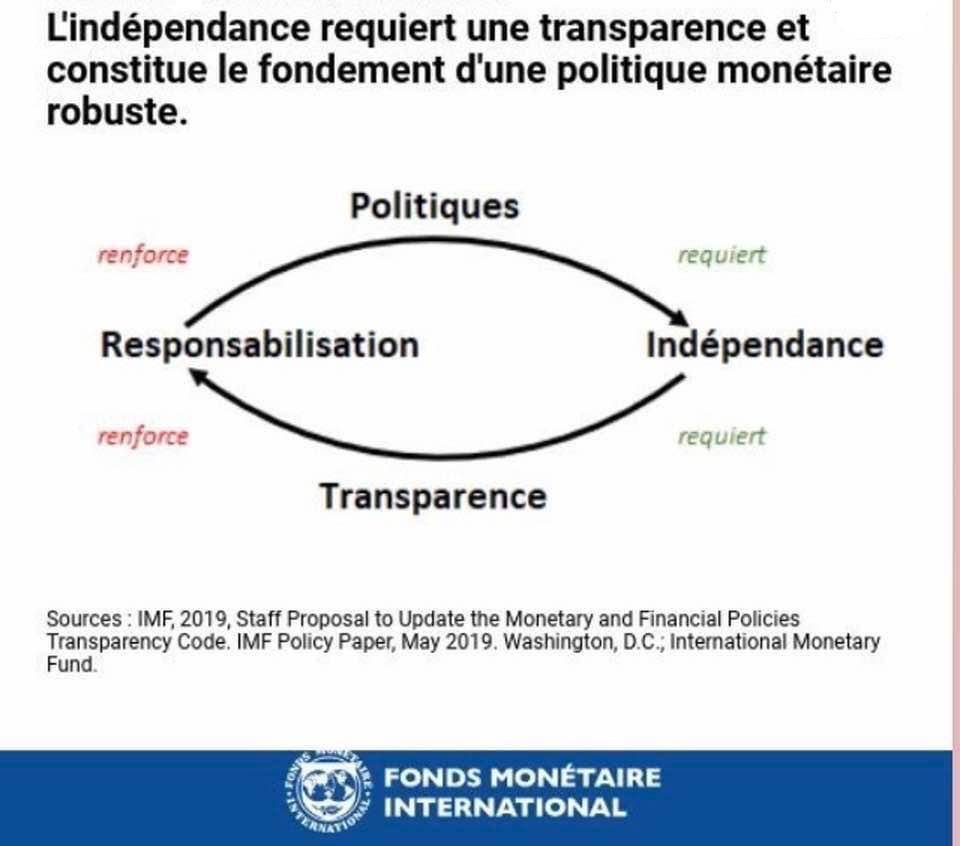

(4) الشفافية

في المجتمعات الديمقراطية الالتزام بالشفافية مطلوب من كل هيئة تمارس نشاطاً يتعلق بالمصلحة العامة حتى لا يكون هناك تلاعب او تجاوز في استعمال الصلاحيات ولان من حق المواطنين معرفة تفاصيل السياسات التي تقرر بشأنهم.

والشفافية مطلوبة بدرجة اكبر من المصرف المركزي الذي يمارس مهامه باستقلالية لا تعرفها غالبية الهيئات العامة الاخرى، وقد عدد احكاماً شتى في هذا المجال.

«قانون الممارسات الجيّدة من أجل الشفافية في السياسة النقدية للمصارف المركزية» الصادر عن صندوق النقد الدولي في 26 ايلول1999.

Code of Good Practices on Transparency

in Monetary and Financial Policies: Declaration of Principles

وتوافر الشفافية كما ارساها قانون الـ IMF شرط اساسي يتمسك به الاخير عادة قبل توقيع اي اتفاق اعتماد او اي برنامج. من هنا يمكن فهم اصراره منذ البداية على اجراء التدقيق الجنائي في مصرف لبنان وطلبه لاحقاً تعديل قانون السرية المصرفية.

على الصعيد الاجرائي، لم يتم التقيد بمفاصل حيوية من متطلبات الشفافية كما هي محددة في قانون ممارساتها الجيدة الصادر عن الـ IMF، من ذلك على سبيل المثال لا الحصر (1) عدم نشر مصرف لبنان منذ تأسيسه لاي تقرير مفصل عن عملياته rapport des opérations كما تنص على ذلك المادة 117 من قانون انشائه ولا اي تقرير ادارة rapport de gestion، كما يفعل العديد من المصارف المركزية المعاصرة وكان هناك مؤخراً انقطاع لعقد من الزمن عن نشر التقرير السنوي من سنة 2005 لغاية 2016، و(3) عدم بيان الاسس والمرتكزات الموضوعية والمستدامة التي تبرر الترويج لثبات سعر صرف الليرة اللبنانية واستمراريته لاكثرمن عقدين لمناقشة سلامتها بشكل علمي، على الاخص سلامة اللجوء الى الموارد المستعملة في التثبيت، وتم ربط الامور في احدى المرات بعامل شخصي، و(4) عدم تنظيم ميزانية المصرف وحساب الارباح والخسائر على نحو شفاف، والدليل الفجوة المالية الضخمة التي تم اكتشافها في قيوده. صحيح ان ميزانية المصارف المركزية تعد عادة وفق قواعد ومعايير خاصة مختلفة عن ميزانيات المؤسسات التجارية بسبب الاختلاف بالموضوع والنشاط التجاري لكن هذا لا يحجب ضرورة ان ترفق بميزانية المصرف المركزي عند نشرها جميع الشروحات التي تعطي صورة كافية عن القيود الواردة فيها، كما يفعل العديد من المصارف المركزية ومنها وبشكل مميز المصرف المركزي السويسري.

أيضاً عندما انهت مؤخراً مؤسسة KPMG المعينة من قبل مجلس الوزراء للتدقيق في حسابات مصرف لبنان اعمالها واودعت وزير المالية تقريرها، تناقلت وسائل الاعلام والتواصل خلاصته وهي «ان حسابات المصرف معدة بشكل سليم»، ويبدو ان هذا الامر اعتبر كافياً وليس من الضروري ان يصار الى نشر التقرير على صفحة وزارة المالية او مصرف لبنان لاطلاع الجمهور على مضمونه كما تقضي بذلك مقتضيات قانون الشفافية للـ IMF وحق الوصول الى المعلومات.

(5) تأدية الحساب accountability

مسؤولو اي مصرف مركزي يجب ان يكونوا مستعدين للمثول في اي وقت امام السلطات السياسية والجمهور لتأدية الحساب دون ان يتحول موجب التأدية الى انتقاص من استقلالية المصرف. والاتصال مع المراجع السابقة يفترض المقدرة على قبول الانتقاد وتحمله والرد عليه·

في القسم المعنون «التعاون بين المصرف والدولة» من قانون النقد والتسليف تشيرالمواد 71 لغاية 74 منه ضمناً الى اوجه عدة من التعاون بين مصرف لبنان والحكومة من بينها النص الصريح في الفقرة 3 من المادة 72 على امكانية دعوة الحاكم للاشتراك في مذاكرات الحكومة المتعلقة بالنقد، دون ايراد اي نص مماثل لدعوته امام الهيئة العامة للمجلس النيابي او لجانه للاستماع اليه بأمور تخص المصرف بصورة عامة.

من هنا يمكن فهم ما ادلى به نائب رئيس المجلس النيابي الاستاذ الياس بو صعب عند انتهاء الجلسة الاخيرة المشتركة بين لجنتي المال والموازنة والادارة والعدل للنظر في مشروع الكابيتال الكونترول، من انه سيكون هناك نظر بآلية معينة لمشاركة الحاكم الاجتماع المشترك التالي للجنتين، تعليقاً على طلب عدد من النواب حضوره شخصياً للاستماع اليه مباشرة.

التعليق على ما سبق يمكن ان يكون بالتذكير بما يورده الاخصائيون بالموضوع من ان البرلمان هو بالحقيقة المسؤول النهائي عن السياسة النقدية لان بامكانه على الدوام تغيير قانون المصرف المركزي، لذلك فتأدية الحساب من القيمين على المصرف المركزي واجب حيوي امامه وعلى الدوام، بوجود نص صريح او لا.

ومع هذا فان من المفيد اقتراح تضمين قانون النقد والتسليف نصوصاً خاصة بدعوة الحاكم الى اجتماعات مجلسي الوزراء والنواب عند الحاجة. بيد انه من الافضل ان تتم إيضاح السياسات النقدية والمصرفية المنتهجة أمام لجان مختصّة، بدلاً من ان يحصل الامر أمام الجمعية العامة وذلك من أجل حصر النقاش في إطاره التقني وإبعاده من متاهات التجاذبات السياسية. ومع ذلك فانه من الطبيعي ان يضمّن النواب في هذه اللجان الاخيرة آراءهم، بخصوص الآثار المتنوعة للسياسات المعتمدة من قبل المصرف المركزي، انتقادات حادة لهذه السياسات او لبعضها، وهو امر يحصل في اعرق الديمقراطيات التي ما زالت تنظر بعين الحذر الى تمدد صلاحيات المصرف المركزي الحديث كمؤسسة مستقلة برسم السياسات وتنفيذها، بعيداً عن ممثلي الشعب وبدون رقابة مباشرة منهم. ان المهم في هذه الاجتماعات ان يتحاشى الحاكم او ممثلوه اعلام النواب مسبقاً بنواياهم وبما سيفعلونه او يقررونه مستقبلاً او تزويدهم بمعلومات قبل تزويد الآخرين بها. فمصداقية سياسات المصرف المركزي ونجاحها تقتضي منهم التزام الشفافية التامة تجاه الجميع بدون تفضيل لجهة من هذا الجميع على أخرى حتى النواب.

أيضاً يجب ان يكون هناك تواصل مع الشريحة الواسعة من الجمهور والمصرف المثال الذي يجدر الاقتباس منه في هذا المضمار هو بلا ريب الـ BundesBank الالماني، فقادة الاخير يبرمجون اعمالهم على نحو يلحظ حصول اجتماعات دورية لهم او للجان متفرعة عنهم في مختلف المناطق، والهدف تأمين تواصل مباشر مع الناس للاستماع الى تعليقاتهم مقابل ان يكون لهم بالمقابل شرح مفصل لاهداف وبرامج الـ BuBa، كما يسمونه الالمان اختصاراً، وتنتهي عادة هذه الاجتماعات بطلب الاخير من الجمهور مؤازرته بتحقيق المطلوب منه مقابل تحقيقه كالعادة وباستمرار لما يعدهم به.

النتيجة ايلاء الالمان مصرفهم المركزي ثقة ندر حصول مثيل لها في اية دولة اخرى. واحدة من تجلياتها ان المستشار الالماني Helmut Schmidt رغب بانتهاء اجتماع له والرئيس الفرنسي Valéry Giscard d›Estaing مخصص للنظر بانشاء النظام النقدي الاوروبي الذي اسس لاحقاً لقيام الـ Euro ان يزور الـ BuBa لاعلام حاكمه بخلاصة ما تم الاتفاق عليه والطلب منه دعم الاخير للتوجهات السياسية المعتمدة، لكن موقف الاخير كان التحفظ على ما عرض عليه، لانه لا يتماهى مع برامج وخطط مصرفه لتحقيق الاستقرار النقدي المنتدب له، ما اثار غضب المستشارSchmidt الذي غادر الاجتماع حانقاً ومهدداً امام الصحافيين انه سيعمد ابتداء من الغد لاعداد مشروع قانون يقلص من صلاحية الـ BuBa، والنتيجة غير المتوقعة كانت توافق رؤساء تحرير الصحف الرئيسية على صدور صحفهم اليوم التالي حاملة جميعها ذات المانشيت وهو «سيد Schmidt استقل ودع لنا الحاكم Karl Otto Pöhl».

(6) الرقابة الخارجية

الاسباب الموجبة لقانون النقد والتسليف تشير الى ان النية كانت معقودة منذ البداية على اعتماد اصول خاصة للرقابة الخارجية على مصرف لبنان لضرورات إستقلاله المالي ولطبيعة وظائفه وعملياته»، ما استدعى النص الصريح في المادة 13 من القانون على عدم اخضاعه للأنظمة الإدارية والرقابات المطبّقة على مؤسسات القطاع العام مثل التفتيش المركزي وديوان المحاسبة وغيرهما... بل اخضاعه الى رقابة خارجية خاصة يقوم بها مفوض للحكومة لدى المصرف تحدد المادة 42 وما يليها مهمته بالسهر على تطبيق القانون ومراقبة محاسبة المصرف، وله ولمعاونه الاطلاع على جميع سجلات المصرف ومستنداته الحسابية باستثناء العائدة للغير والتي يحميها قانون السرية المصرفية، كما تعليق اي قرار يتخذه المجلس المركزي للمصرف يقدره مخالفاً للقانون على ان يراجع بالامر وزير المالية.

الدكتور مروان النصولي النائب الاسبق للحاكم يرى في كتابه القيم «بحث في معايير المصرف المركزي الحديث» ان مؤشر القصور في رقابة مفوض الحكومة يظهره الواقع وهو عدم تسجيل الاخير سوى حالات اعتراض جد محدودة، تقل عن عدد اصابع اليد الواحدة، على مقررات المجلس المركزي للمصرف وعملياته منذ تاريخ انشاء المصرف كما شغور منصب المفوض لمدد طويلة.

أمر دفع بالنائب جورج عدوان خلال جلسة مناقشة مشروع موازنة 2018 في 17 تشرين الأول 2017 الى اعلاء الصوت بـ»ان عمليات مصرف لبنان وتصرّفاته بالمال العام تجري بلا أي رقابة حقيقية أو محاسبة»، ما استدعى رداً سريعاً من حاكم مصرف لبنان اوضح فيه أن «حسابات مصرف لبنان خاضعة للتدقيق من قبل شركتين دوليتين خارجيتين «هما Ernest&Young و Deloitte.

تعيين الشركتين الآنفتي الذكر يجد اساسه في المادة 13 من قانون النقد والتسليف التي تشير صراحة الى اعتبار مصرف لبنان «تاجراً في علاقاته مع الغير». وتطالبه بان «يجري عملياته وينظم حساباته وفقاً للقواعد التجارية والمصرفية وللعرف التجاري والمصرفي». ومن اهم هذه القواعد ضرورة اعتماد مفوض مراقبة يقوم ليس فقط بأعمال التدقيق الحسابي بل يجري ايضاً الرقابة على سلامة العمليات والادارة، ويضمن تقريره اشارة الى حالات عدم الامتثال للقوانين والانظمة المرعية الاجراء في حال وجودها.

وعليه فان قرار مصرف لبنان تعيين Ernest&Young و Deloitte «مفوضي مراقبة» لاعماله وعملياته وحساباته عام 1996، هو قرار سليم بالشكل القانوني وبالمضمون ولو اتى متأخراً حوالى الثلاثين سنة بعد انشاء مصرف لبنان وتشكر عليه الحاكمية التي اتخذته بقرار «ذاتي» كما صرح الحاكم لجمعية المصارف في اجتماعهم الدوري المنعقد في 16/4/ 2002.

بيد ان ما سبق يمكن التعليق عليه كالتالي:

(1) إن قيام مصرف لبنان بالذات بتعيين «مفوضي مراقبة» لاعماله وعملياته يحمل تضارباً محتملاً في المصالح. فالمفوضان يتلقيان اتعابهما منه اي من المرجع المفروض ان يصدرا حكمهما على انضباطية حساباته وعملياته واعماله، وهو امر بات من المطلوب تفاديه بعد صدور تقرير Anton R. Valukas الذي كشف النقاب عن مسباب ازمة الرهونات العقارية الاميركية عام 2008 ومنها انحرافات في اعداد حسابات بنك Lehman Brothers عرفت باسم Repo 105، حيث قدمت Ernest&Young بشأنها تقارير تعكس صورة براقة لكن مضللة حول السلامة المالية للبنك قبل انهياره...

من هنا كان من الافضل ان يعتمد خيار تعيين «مفوضي مراقبة» مصرف لبنان من قبل مجلس النواب وهو الوضع الامثل او من الحكومة مباشرة، كما حصل بتعيين الشركات الثلاث Alvarez & Marsal و Oliver Wyman و PWC وليس من قبل مصرف لبنان، تحاشياً لتكرار ما حدث مع Lehman Brothers، خصوصاً ان شركة Ernest&Young التي اعتمدها مصرف لبنان لتدقيق حساباته هي ذاتها المشكو منها في قضية Lehman Brothers، على ان تتولى الخزينة العامة دفع اتعاب مفوضي المراقبة، والمنطق في ذلك ان مصرف لبنان يقوم باصدارالنقد وبمهامه وعملياته استناداً «للامتياز» concession الممنوح له من الدولة بمقتضى المادة 10 من قانون النقد والتسليف، ولا يعقل ان يعين هو من يدقق ويتحقق من حسن وسلامة تنفيذه لهذا «الامتياز».

(2) إن قيام مفوضي المراقبة المعينين بمهامهم على احسن وجه، سيما في ما خص كشف المخالفات، يتطلب رفع السر المصرفي الذي يسيج مستندات مصرف لبنان والحسابات لديه لصالح المفوضين، وهذا الامر يتطلب نصاً قانونياً صريحاً لا يحتمل اي لبس، وهو امر سها عنه واضعو المشروع الاخير لتعديلات السرية المصرفية. كما لم يندرج ضمن تحفظات صندوق النقد الدولي على هذه التعديلات بالرغم من ان التجاذبات حول تقييد قيام Alvarez & Marsal بعمليات التدقيق الجنائي بحجة السر المصرفي ما زالت عالقة بالاذهان. ان اهمية الاقتراح المطروح ينبع من كون مفوضي المراقبة هم الاكثر تماساً مع الواقع والاكثر تأهيلاً ومقدرة على اكتشاف المخالفات قبل الآخرين.

ذات الامر يصدق على ديوان المحاسبة الذي من المهم تثبيت دوره الرقابي بنص خاص وواضح ترفع بمقتضاه السرية المصرفية لصالحه لاجراء التدقيق والتقييم لقرارات مصرف لبنان وعملياته، كما هوالامر وكما سبقت الاشارة اليه بالنسبة للمصرف المركزي الفرنسي والمصرف المركزي الاوروبي الـ ECB.

الأمل معقود على تدخّل صندوق النقد

الاقتراحات السابقة ترفع بلا ريب، في حال الاخذ بها، مصرف لبنان الى مصاف المصارف المركزية المتقدمة وتحصنه من اية انحرافات مستقبلية. ومن المؤكد ان الازمة التي سقط فيها الوطن ما كانت لتحصل لو كان معمولاً بأي من الاقتراحات المعروضة فكيف اذا كانت معتمدة كلها.

الامل معقود ان يعمد صندوق النقد الدولي في مرحلة لاحقة من نقاشاته مع السلطات اللبنانية الى مطالبة الاخيرة باعتماد الاقتراحات المذكورة سيما ان القسم الاكبر منها موصى بها من قبله بالذات، وقسماً آخر تنصح به اوراق عمل ومنشورات بنك التسويات الدولية الـ BIS المعتبر المصرف الناظم لنشاط المصارف المركزية، اما القسم الاخير فقد ورد في توصيات عدد من المؤتمرات الدولية التي عقدت لتطوير اداء المصارف المركزية!

(*) استاذ محاضر في قوانين النقد والمصارف المركزية