تُمثّل الإيرادات الضريبية 14 % من الناتج المحلي الإجمالي، وهي بذلك تساهم بزيادة العجز في الموازنة لاعتبارها منخفضة وفقاً للمعايير الدوليّة.

إغلاق الفجوة الضريبية يمكن أن يوفّر فوائد كبيرة للأموال العامة. وبحسب التقديرات، قد يؤدي ذلك إلى زيادة إيرادات الميزانية بما يصل إلى 2.5 نقطة من الناتج المحلي الإجمالي. لكن تجدر الاشارة الى أن العواقب السياسية (والاقتصادية) لأي محاولة لرفع الضرائب على الشعب لا سيما في ظلّ الاوضاع الراهنة، لن تأتي بالنتائج المرجوة على المدى القريب خصوصاً وأنّ الاحتجاجات الحالية قد نشأت بسبب "النيّة" التي كانت موجودة لفرض ضريبة على الواتساب.

من حيث المبدأ، فإن إعادة هيكلة الديون المحلية أفضل من الاقتراض الخارجي. عديدة هي العوامل التي تجعل إعادة هيكلة العملة المحلية أفضل من التخلف عن سداد العملة الأجنبية بالنسبة الى الحكومة اللبنانية.

أولاً، ما يقارب ثلثا رصيد ديون لبنان (و 60 % من عبء الفائدة) مقوّم بالعملة المحلية.

ثانياً، يحمل المقيمون نسبة 100% من رصيد ديون العملة المحلية. بالاضافة الى ذلك، يحتفظ البنك المركزي بأكثر من نصف الدين المحلي، بينما تحتفظ البنوك المحلية بالباقي. أما المستثمرون غير المقيمين فبحوالى 25 % من إجمالي سندات اليوروبوندز المتداولة.

ثالثاً، يزيد تكوين المقتنيات المحلية من سهولة تنفيذ إعادة الهيكلة ويقلل من خطر التقاضي والتعليق.

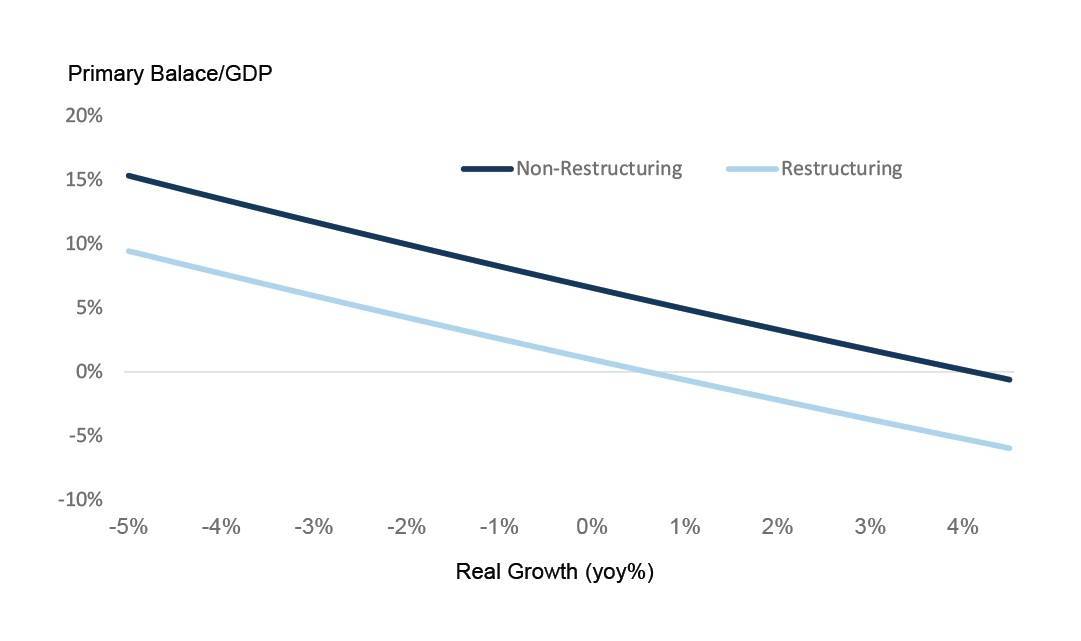

كلّ ذلك، يعطي السلطات المحلية هامش تحرك أكبر ويسهّل إعادة الهيكلة كون أنّ معظم الديون ممسوكة من قِبل مؤسسات لبنانية أو مقيمة. وهذا ما يجعل الاثر على السمعة أقلّ بما أن أصحاب الديون هم من المقيمين ويشكّلون قاعدة أكثر ثباتاً للمستثمرين. من هنا، قد تكون للتخلّف عن السداد الخارجي آثار أكبر على الاصدار المستقبلي والوصول إلى الأسواق من إعادة الهيكلة العالمية. قد تكون إعادة هيكلة الديون المحلية كافية لتحقيق الأهداف المالية الضرورية في ظلّ الازمة الراهنة. ويجب أن يكون الهدف الأساسي لأي إعادة هيكلة ديون هو وضع المالية العامة على أسس مستدامة. وبحسب الخبراء فإنّ إعادة هيكلة ديون العملة المحلية بمفردها يمكن أن تحقق ذلك. لإثبات ذلك، يمكن اتّباع سيناريو تقوم فيه الحكومة بتبادل جميع الديون المستحقة بالعملة المحلية في مقابل سندات الخزينة، وتصدر الحكومة سندات طويلة الأجل للديون المحلية.

بموجب هذا السيناريو، نحسب أن مدفوعات الفائدة على الدين المحلي ستنخفض بمقدار 5 نقاط من الناتج المحلي الإجمالي، إلى 0.5% فقط. سيؤدي ذلك إلى خفض متوسط سعر الفائدة الحقيقي المدفوع على إجمالي الدين الحكومي من 4.1% إلى 0.9% (بافتراض معدل تضخم ثابت طويل الأجل قدره 2%)، ممّا يقلّل من فارق نمو الفائدة في تحليل قياسي لاستدامة الديون.

أما السيناريو الخاص الذي تعتمده "غولدمان ساكس"، فيرتكز على أن تخفيض الفرق في نمو الفائدة من شأنه أن يخفض الرصيد الأساسي المطلوب بما يصل إلى 5 نقاط من الناتج المحلي الإجمالي لأي مستوى معين من النمو الاقتصادي. بافتراض معدل نمو حقيقي طويل الأجل قدره 1% على أساس سنوي، فإن هذا يعني أن على الحكومة اللبنانية أن تُدير رصيداً أوّلياً قدره 0% من الناتج المحلي الإجمالي لاستقرار الدَّين بعد إعادة هيكلة الديون المحلية. بالنظر إلى أن الرصيد الأوّلي الفعلي في العام الماضي كان حوالى (-1%) من الناتج المحلّي الإجمالي، فإن هذا يشير إلى أنه ستكون هناك حاجة إلى القليل من الجهد المالي للحفاظ على استقرار الدين الحكومي (توحيد أساسي قدره نقطة واحدة من الناتج المحلي).

المصدر: "غولدمان ساكس" - بتصرّف