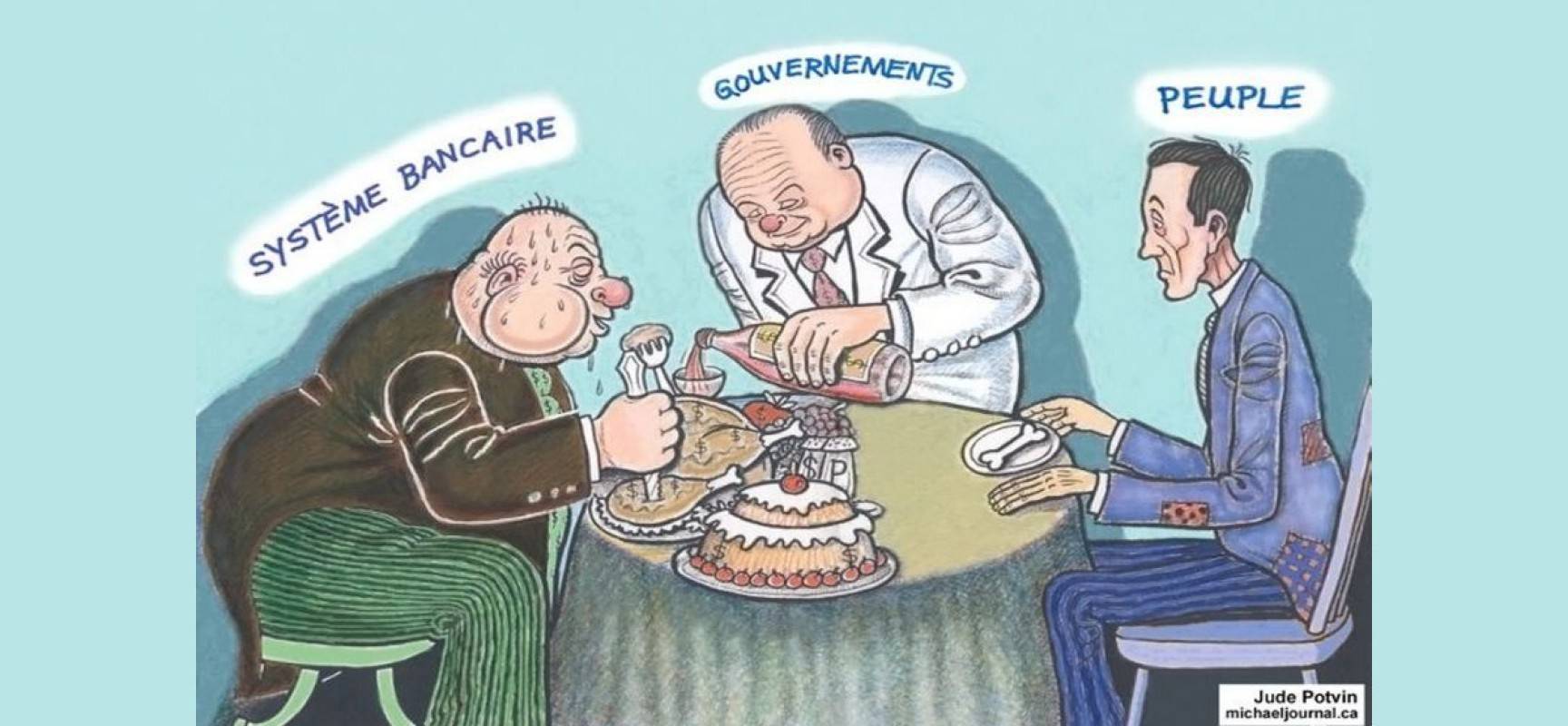

في مؤتمر اعلان جائزة Nobel للاقتصاد للعام 2022 أعاد الاقتصادي Hassler التذكير بقول للفائز Ben Bernanke حاكم الـ FED الاسبق «أن الرأي الراجح لدى الناس عندما رأت المصارف تتهاوى، المصرف تلو الآخر اثناء ازمة 1929 هو ان الامر نتيجة الازمة، في حين ان المصارف هي بالحقيقة من تسببت بالأزمة».

وهذا ما حصل فعلاً في لبنان! لكن جمعية المصارف تنكر الامر. ففي افتتاحية مجلتها عدد آب 2022 ذكرت «أن الأزمة التي يشهدها القطاع المالي والمصرفي هي أزمة نظامية Crise Systemic نتيجة لسياسات عامة تتحمل مسؤوليتها أولاً الدولة بسلطاتها وأجهزتها المختلفة».

كلام غير دقيق، فأي أزمة نظامية هي إما نتيجة عامل خارجي: طوفان، زلزال، إعتداء خارجي... أو نتيجة عامل داخلي. والازمة اللبنانية – الكارثة تصنف من الفئة الثانية، فهي ذاتية من صنع محلي حسب توصيف الكثير من الاخصائيين المعنيين في مقدّمهم Joseph Borrell الممثل الاعلى للسياسة الخارجية للاتحاد الاوروبي.

الازمة–الكارثة ما كانت لتحصل لو لم تقم المصارف بانحرافات وارتكابات، قسم منها بدافع ذاتي محض وقسم آخر استجابة لاغراءات من قبل الخزينة ومصرف لبنان، اللذين رفعا لسنوات عديدة معدلات فوائد اصداراتهما لمستويات سخية تفوق بكثير مؤشر LIBOR المعدّل الأساسي للفائدة. وهذا المعدل يقاس عادة بمتوسّط معدلات الفوائد خلال فترة معيّنة في أسواق لندن المصرفية. كان التبرير المقدم لرفع الفوائد التي يتعاطى بها مصرف لبنان انه ضروري لمحاكاة المعدلات المعمول بها في المنطقة على الاخص مصر وتركيا، في توجه مناقض للمعروف من ان معدلات الفوائد بين المصارف هي عادة أدنى بكثير من تلك المفروضة على المستدينين من غير المصارف، ومن باب أولى تلك التي يستدين على أساسها أي مصرف مركزي.

الإنحراف الأول: المخالفة الصريحة لأحكام المادة 121 من قانون النقد والتسليف

المادة 121 تذكر بوضوح أنّ الموضوع الأساسي للمصرف هو تلقّي الأموال من الجمهور لإعادة استعمالها لحسابه الخاص، في عمليات تسليف مع الالتزام بالمادة 123 من ذات القانون، التي تحيل الى المادة 307 من قانون التجارة اي التزام المصرف بردّ الودائع وبالطبع ملحقاتها بقيمة تعادلها لأصحابها عند حلول الأجل أو عند اي طلب منها.

تصريحات مصرفيين ونواب تجاوزت هذا الواقع بادعاء أن ودائع الناس أُقرضت للدولة ولمصرف لبنان، وعدم رد الاخيرين ما اقترضاه للمصارف سيجعل من المتعذّر على الاخيرة ردّ الودائع إلى أصحابها، لذا مشكلة المودعين مع الدولة ومصرف لبنان وليس مع المصارف.

كلام معيب يظهر جلياً الانحراف والقصورالمهنيين القائمين في اذهان اصحابه والمتمثّل بتحوير الأساس القانوني لتعامل المصارف مع المودعين من «عقد وديعة مصرفية» محكومة بالمادتين 121 و 307 الآنفتي الذكر، إلى أنموذج خاص من «عقود إدارة الحسابات» gestion des comptes أو «العقود الائتمانية» contrat fiduciaire يكون بمقتضاها على المودعين، لا المصارف، تحمّل تداعيات العقود التي يبرمها القيمون على إدارات الأخيرة، والمقصود هنا طبعاً الآثار الخاسرة لهذه العقود، لا المربحة منها بنظر اصحاب القول الآنف الذكر.

الإنحراف الثاني: مخالفة القانون والقواعد السليمة في ممارسة النشاط المصرفي

نجم عن تركيز المصارف على توظيف الجزء الأكبر من الودائع، على الاخص بالدولار، في سندات القطاع العام (سندات الخزينة واليوروبوندز كما شهادات الايداع المصدرة من مصرف لبنان) بمعدلات فوائد مغرية، التالي:

(أ) إنحراف عن الاطار القانوني المحدد لنشاط المصارف بمقتضى المادتين 121 نقد وتسليف و307 تجارة الآنفتي الذكر حيث يتعين على المصارف تسليف الودائع في إقراض للافراد والمؤسسات الاقتصادية، نحو توظيف مواردها بصورة راجحة بالسندات وبالصكوك العامة، وهذا يدخل ضمن نشاط وموضوع «مصارف الاعمال والتسليف المتوسط والطويل الاجل» حسب القانون 22/ 67. والنتيجة كانت تقليص المصارف طوعاً وبقرار ذاتي لدورها في الإقتصاد.

ويذكر الصديق الدكتور توفيق كسبار، وهو من الاوائل الذين تنبؤوا بحصول الازمة – الكارثة، «ان توظيف المصارف بالدولار لدى المصرف المركزي وصل إلى أكثر من 85 ملياراً مقابل أقل من 10 مليارات دولار لدى المصارف المراسلة. حتى خلال الحرب الأهلية (1975-1990) وانهيار الليرة (1986-1988) كانت نسبة سيولة المصارف لدى المصارف المراسلة تتعدّى 90% من الإيداعات بالدولار. كما لم تعرف فترة الحرب الأهلية أية قيود وضوابط على حركة الرساميل وعلى التصرّف بالودائع أو على شراء العملات الأجنبية».

(ب) إنكشاف المصارف على مخاطر الدين السيادي من دون تكوين مؤونات مقابله، حذّر منه صندوق النقد في عدد من تقاريره من دون أن تلقى تحذيراته الآذان الصاغية. وقد كشفت الازمة – الكارثة ان مخاطر إقراض القطاع الخاص لم تكن أكبر من مخاطر الدين السيادي، في دليل واضح على سوء تقييم ادارات المصارف للمخاطر، ما يعني انه كان الاجدر بالمصارف القيام بالاستثمار في القطاع الخاص وهو مجال عملها الطبيعي كمصارف تجارية مع ما لهذا الامر من انعكاسات ايجابية على الاقتصاد الوطني.

(ج) مخالفة المصارف القرار 649 الصادر عن مصرف لبنان الذي يحظر عليها منح الاعتمادات لشخص واحد بما يتعدّى حدّاً معيناً من الاموال الخاصة لكل مصرف. وكشف بنك البركة مؤخراً عن هذه المخالفة من دون قصد في بيان رداً على تعيين الهيئة المصرفية العليا مديراً مؤقتاً يحل محل ادارته، اذ ذكر ان 80% من ودائع مودعيه موجودة لدى مصرف لبنان في تبرير لاخفاقه في رد الودائع لاصحابها بسبب حجز مصرف لبنان القسم الاساسي منها لديه.

(د) مخالفة المصارف لمبادئ وقواعد لجنة بازل لادارة المخاطر التي تفرض اختياراً مدروساً لعملية الاقراض وفقاً لمعايير التحوّط والاحتراز. إذ قامت المصارف بانخراط إرادي وطوعي بتمويل هندسات الخزينة ومصرف لبنان القائمة حسب توصيف الرئيس الفرنسيEmmanuel Macron والامين العام للامم المتحدة António Guterres على أنموذج Ponzi Scheem، أي أن ما يدخل إلى الاخير من أموال غير قابل للاسترداد. بل هو بحاجة إلى استقطاب المزيد من الأموال للاستمرار مع ما يتطلب الامر من نفخ مستمر للفوائد. والنموذج المذكور يوفر ارباحاً كبيرة واستثنائية للمساهمين على حساب المخاطرة بأموال المودعين، الذين يعتقدون أن اموالهم محمية بالقوانين وبالأصول والضوابط التي ترعى عمل القطاع المصرفي والتي تسهر على تطبيقها جهات ناظمة ومراقبة موثوقة، اي مصرف لبنان ولجنة الرقابة على المصارف. وتبين مع حصول الازمة ان الاعتقاد المذكور كان خاطئاً. وأولى الاشارات المقلقة التي لم تعرها الهيئتان السابقتان انتباهاً كانت تصفية واغلاق غالبية المصارف الاجنبية لفروعها في لبنان، لعدم امكان محاكاة التوجه العام السائد في التركيز على توظيف الموارد في السندات العامة بسبب المؤونات المرتفعة، التي يتعين تكوينها بمقتضى قوانين بلادها على هكذا نوع من توظيف محفوف بالمخاطر.

(هـ) مخالفة المصارف لقواعد راسخة وبديهية في التعامل وردت أيضاً في التعاليم الدينية منها الآية الكريمة «ولا تؤتوا السفهاء أموالكم»، وشروحات هذه الآية تشير إلى عدم جواز تسليم الأموال للمبذّرين والمسرفين (بتعبير أعمّ للفاسدين). ولم تتقيد المصارف في لبنان بهذا النهي عند إقراضها الدولة بالرغم من ثبوت فساد الاخيرة باقرار أعلى المرجعيات اللبنانية: رئيس الجمهورية السابق ميشال عون ذكر لمجلة Paris Match في آب 2020 «إن الطبقة السياسية في لبنان هي التي تحمي الفاسدين، لأنها تستفيد بطريقة مباشرة»، ورئيس الحكومة السابق حسان دياب ذكر في كتاب استقالته في 10 آب 2020 أن «الفساد أكبر من الدولة»، ورئيس مجلس النواب نبيه بري أقر في 20 آذار 2019 ان «الفاسد الاكبر هو الدولة». وعندما حاول رئيس جمعية المصارف السابق الدكتور فرنسوا باسيل لفت الانتباه في 2014 إلى خطورة استمرار المصارف بتمويل فساد السلطة السياسية، جوبه بحملات تجريح وتقريع ودعوى ضدّه من النائب هاني القبيسي من حركة «أمل» التي يرأسها السيد نبيه بري بالذات.

فساد الدولة لفتت إليه ايضاً جهات خارجية أهمها بيان صدر في 20 كانون الأول 2019 من وزير الخارجية الفرنسي Jean-Yves Le Drian باسم بلاده والدول الأوروبية والولايات المتحدة، وتضمن أعنف إنذار ضد الطبقة السياسية اللبنانية، اذ سمّاهم صراحة «بمجموعة من الفاسدين والسارقين نهبوا أموال الشعب، ويجب إزاحتهم وجلب الذين سرقوا أموال اللبنانيين إلى محكمة دولية، لاستعادة الأموال المنهوبة»!

القانوني الدولي Alexander Nahum sack المتخصص بالاشكالات المالية للدول التي تتعسر وتتوقف عن دفع ديونها، يرى ان القروض «المقيتة» او «الكريهة» التي تبرمها «الدول الفاسدة» يمكن تملّص الاخيرة منها لاحقاً، وتحميل مسؤوليتها شخصياً لمن أبرموا عقودها أو أصدروا وروجوا لسنداتها في ما لو تم اثبات «مقتها» و «كراهتها»: بعدم اطلاع وموافقة ممثلي الشعب عليها وانفاقها في مجالات من غير المؤكد انها للصالح العام ويقين المقرضين بالامر، على ان يصدر قرارعدم دفع هذه القروض او التوقف عن دفعها من حكومة نزيهة، تقطع التواصل مع مرحلة الفساد السابقة وحكوماته. ولا يجوز هنا الاعتداد بنظر البروفسور Sack باستمرارية الحكم لأن الامر مرتبط بنظره بوجود استمرارية السيادة الوطنية.

ما يفسر، من وجهة نظر قانونية معينة، عدم امكانية الأخذ بالتوجه الذي قررته حكومة نجيب ميقاتي وعبر عنه نائب رئيسها سعادة الشامي لجهة شطب الديون العامة المترتبة لصالح المصارف، لان هذه الحكومة لا يمكن وصفها بمن تضم وبمن تمثل بأنها النقيض الفعلي للحكومات السابقة للمنظومة، التي تدير منذ اتفاق الطائف بالتحاصص والتضامن الدولة الفاسدة، بل هي بالحقيقة استمرار للحكومات المذكورة وان كان تركيزها منصب على كيفية تمويهها للانحرافات وللارتكابات في الاستقراض «المقيت «و»الكريه»، حسب تعبير البروفسور Sack بهدف الافلات من المساءلة.

الإنحراف الثالث: الخضوع لسطوة السياسيين

القانون اللبناني لا يتضمن نصوصاً تنظم مسألة جمع وممارسة أفراد السلطة السياسية للأنشطة الخاصّة والعامة على غرار ما تنصّ عليه بعض القوانين (كالقانون الفرنسي مثلاً). أيضاً الأنظمة الصادرة عن مصرف لبنان لا تتعرّض لانغماس أركان السلطة السياسية في النشاط المصرفي، مع انه كان بالامكان تناول الامر من خلال «الائتمانية» la fiducie كما تفعل العديد من الدول الغربية، فلا نشهد بعض المظاهر الشاذة مثل تولي نائب رئيس مجلس النواب منصب نائب رئيس مجلس ادارة مصرف وتولي وزير دولة رئاسة مجلس ادارة احد المصارف وغيره... ومن اهم مساوئ هذه الظواهر تلطي المعنيين بالحصانة النيابية والوزارية لدفع الملاحقات التي قد تثار ضدهم بفعل انحرافاتهم وارتكاباتهم المصرفية. ايضاً تم اطلاق اوصاف خاصة على المصارف الخاضعة لسطوة السياسيين على انها «جد مدعومة سياسياً حتى تقع» على غرار القول المعروف انه، اي المصرف، جد كبير حتى يقع too big to fall.

وقد أفاد عدد من السياسيين من النقص في التشريع والتنظيم لتكريس نفوذهم وسطوتهم مصرفياً، إما شخصياً، أو من خلال أفراد من عائلاتهم أو مفوّضين عنهم وبطرق عدّة أهمها المساهمات في رؤوس أموال المصارف أو السيطر ة على أصولها.

في هذا الاطار تضمن تقرير البروفسور Olivier de schutter مقرر الامم المتحدة الخاص المعني بالفقر المدقع وحقوق الانسان عن زيارته الى لبنان في تشرين الثاني 2021، التالي: «إن ارتباط السياسيين بالقطاع المصرفي فاقم الأزمة. ففي 2014، سيطر أفراد مقربون من النخب السياسية على 43% من الأصول في القطاع المصرفي اللبناني، فكان المساهمون الرئيسيون في 18 مصرفاً من أصل 20، مرتبطين بالنخب السياسية. وسيطرت حوالى 8 عائلات على 29% من إجمالي أصول القطاع، بمجموع أسهم تفوق 7.3 مليارات دولار. والمصارف المرتبطة سياسياً أكبر عادةً من المصارف الأخرى، وهي تحوز على سندات حكومية أكثر، مما يزيد من التعرض السيادي. كما أنها تقدم المزيد من القروض من خلال المحسوبية السياسية وتوزيع الريع، وتواجه معدلات تخلّف أعلى عن سداد قروضها».

اما وكالة Moody›s فأشارت الى ان العلاقة الوثيقة القائمة بين السياسيين والمصارف وتبادلهم للمنافع والخدمات، كانت وراء اجراء المصارف لتحويلات ضخمة إلى الخارج بعد اندلاع الازمة وذكرت انها بحدود 9.5 مليارات دولار لمصلحة الطبقة السياسية والمقربين منهم. وتمّ الاستناد في تبرير قسم من هذه التحويلات إلى كونها عمليات ائتمانية Fiduciaire، علماً ان قانون الائتمانية اعتمد في لبنان بقصد تحويله إلى مركز إقليمي جاذب للثروات لإدارة توظيفها في احتياجات لبنان والمنطقة، على غرار ما فعلت اللوكسمبورغ وسنغافورة، لكن حصل العكس اذ استعمل من خلال المصارف ومن قبلها لتهريب الثروات الوطنية الى الخارج.

الإنحراف الرابع: تمادي المصارف بخلق ودائع مشتقة نجم عنها خلق نقد مشتق (لولار)

ظهر هذا المنحى مع بداية الترويج لحسنات اعتماد الدولرة في التسعينيات بذريعة خفض خدمة الدين العام بالليرة عن طريق استبداله بدين بالدولار بمعدلات فوائد ادنى. تبع الأمر توسع بظاهرة فتح الحسابات بالدولار ثم انفلاش في»خلق الودائع المشتقة» depots derives من التسليفات الممنوحة من حسابات بالدولار، ما قاد الى خلق هرم من هذه الودائع المشتقة (اللولار)، رأسه على الارض وقاعدته تنمو باضطراد نحو السماء، مهدداً بسقوط مريع عند اول فقدان للتوازن. وهذا ما حصل باندلاع الازمة.

عملية خلق الودائع المشتقة استوقفت عدداً من الاقتصاديين في مقدمهم البروفسور Maurice Allais حامل جائزة Nobel للاقتصاد 1988 اذ اعتبروها تحاكي خلق النقد القانوني fiduciaire أو legal، لذا ينبغي ان ينص القانون صراحة على تفويض المصرف المركزي الوطني صلاحية تنظيمها وضبط آليتها. والامر الاخير يتحقق بالنسبة للعملة الاجنبية، التي هي غالباً بالدولار، بوسائل عدة منها توفير مقابل للوديعة المشتقة، اي اللولار، في حساب حر بالعملة الاميركية سواء لدى المصرف المركزي الوطني او لدى مصرف اجنبي مراسل او بمقتضى نتاتج عملية خارجية بالدولار. وقد تم الاخذ بهذا التوجه في سويسرا في مبادرة عرفت بـ Vollgeld او Monnaie unique وعرضت على السويسريين في استفتاء شعبي في 10 حزيران 2018 بهدف الحماية من قيام الهرم المحكي عنه آنفاً، ومن آثاره الكارثية والتي خبرها لبنان، حيث بدأت بانكشاف هشاشة سيولة المصارف ومصرف لبنان بالدولار، ولم تنته عند استعمال ودائع (اللولار) كمطية للتمويه والغش في توزيع موجودات المصرف بالعملة الاميركية، بين اصحاب الحسابات الحقيقية بالدولار واصحاب حسابات اللولار لصالح الأخيرين من النافذين والسياسيين والـ PEPs وغيرهم. ما يدفع الى تصنيف الامور في خانة استعمال المصارف اللبنانية للدولار، عند اتخاذه وصف اللولار،على نحو غير سوي يعيق في ادائه لمهمته كأداة دفع وتسوية ووفاء ما يمس بالنهاية بمصداقية الدولة المصدرة للدولار اي الولايات المتحدة الاميركية وسيادتها كما سيادة الدولة اللبنانية.

الإنحراف الخامس: إجراء المصارف عمليات فاقمت الأزمة عند اندلاعها

طالما ردد حاكم مصرف لبنان في معرض الدفاع عن تعاظم دين القطاع العام بما فيه بالدولار، ان الحائزين لسنداته هم لبنانيون وبالتالي لا خوف من الآثار المقيتة التي قد تثور عادة في حال سيطرة الاجانب على السندات والاصدارات العامة في اي دولة. لكن الذي حصل خالف التسويق السابق للامور، فقد بادرت مصارف لبنانية في مطلع 2020 الى بيع اقل من 50% بقليل مما تحوزه وبخسارة، بواسطة شركة ميد كلير، الى مؤسسات اجنبية. الأمر الذي أحرج الدولة، التي كانت تنوي تأجيل دفع المستحقات والإكتفاء بدفع سندات اليوروبوندز المستحقة للخارج. ما رتب أعباء إضافية، حوالى ربع مليار دولار، في حينه لمشروع الحكومة وزاد من المخاطر المترتبة على شراء المصارف الأجنبية للسندات وتحكمها بأي قرار اعادة هيكلة لديون اليوروبوندز مستقبلاً، خصوصاً مع تراجع تصنيف لبنان الإئتماني.

أيضاً أقر حاكم مصرف لبنان في كتابه بتاريخ 9 كانون الثاني 2020 الى وزير المالية لطلب صلاحيات استثنائية، بان من مبررات الطلب اعتماد المصارف «مقاربة غير متساوية» في القيود التي توافقت على فرضها على تحاويل عملائها الى الخارج. فبدلاً من احالة المصارف المخالفة الى الهيئة المصرفية العليا سنداً للمادة 208 من قانون النقد والتسليف وتعيين مدير مؤقت لادارتها يصحح الانحرافات والارتكابات فيكون الامر عبرة للآخرين، عمد الى اطلاق تعاميم قيدت سحوبات غير المحظيين من حساباتهم الدولارية وألزمتهم خلافاً للقانون «بليلرة» هذه السحوبات كلياً او جزئياً و»بهيركات» جد قاسية.

صفوة القول

تبث قناة MTV بياناً دعائياً يبدأ كالتالي «ازمتنا المالية مش بس اقتصادية، هي كمان نتيجة تراكمات اقتصادية. جهات كتيرة بتتحمل المسؤولية...». واضح من هذه المقدمة ان البيان قد صيغ للتمويه وخلط الوقائع عن انحرافات وارتكابات المصارف المسؤولة الاساسية عن الازمة التي لحقت بالمودعين وباللبنانيين، بفعل توفيرها الطوعي للدعم المالي لارتكابات القطاع العام الفاسد.

أحكام القضاء وكتابات الفقهاء الفرنسيين تضج بالحديث عن الالتزامات المترتبة على عاتق المصارف عند تقديمها اي تمويل، في مقدمها ابراز الدليل على حسن ودقة تقيدها بالقوانين والانظمة وقواعد العمل والادبيات والضمانات التي ترعى حسن اختيار العملاء قبل اقراضهم اموال المودعين، وكلها امور سبق تفصيل عدم التزام المصارف اللبنانية بها.

ومسؤولية المصارف امام القضاء عن انحرافاتها المهنية والاضرار المتأتية منها، تعرضها هي والقيمين على اداراتها لملاحقات متنوعة: ادارية ومدنية وجزائية.

(1) ادارية: باحالتها امام الهيئة المصرفية العليا عملاً بالمادة 208 من قانون النقد والتسليف بسبب مخالفتها لانظمتها الاساسية وللقوانين والانظمة التي ترعى نشاطها، بحيث تتدرج العقوبات من التنبيه مروراً بتعيين مدير مؤقت الى الشطب.

المصارف باتت فاقدة ليس فقط لمراكز السيولة المطلوبة منها كما افاد صراحة وعلنا امين عام جمعية مصارف لبنان الدكتور فادي خلف في 5 كانون الاول 2022 في مقاله عن «الفرضيات والحقائق»، «بأن معظم المصارف قد لا تتوافر لديها حالياً السيولة الكافية لدفع 1000 دولار شهرياً كحد اقصى بحسب مشروع قانون الكابيتال كونترول»، بل هي، اي المصارف، باتت فاقدة ايضاً لرساميلها. ما يدعو الى التساؤل عن سبب تأخر لا بل تقاعس الهيئة المصرفية العليا في تعيين مدراء مؤقتين لهذه المصارف منذ وقت طويل. ما هو المبرر لا بل ما هو المنطلق القانوني لاستمرار ادارات الاخيرة بالتصرف بودائع الناس من دون مسوغ شرعي بعد فقدان المصارف لرساميلها خصوصا في حال اعتماد السعر الواقعي للدولار، أو لاخفاقها في اعادة تكوين رأس المال و/أو اعادة تكوين مراكز حيوية لاعمالها ضمن المهلة المناسبة؟

ان الرجوع الى سجلات محاكمات المسؤولين عن الازمة الايسلندية تظهر ان احكاماً عدة قد صدرت بحق مسؤولين عنها على اساس التقاعس والتأخر غير المبررين، باتخاذ ما كان يتعين اتخاذه من قرارات وتدابير على الاخص عند اندلاع الازمة.

(2) مدنية: بالزام المصارف باعادة الودائع المتلقاة من المودعين لاصحابها في المواعيد والشروط المتفق عليها وفقاً لاحكام المادة 307 من قانون التجارة، وفي حال التخلف مباشرة الاجراءات المنصوص عليها في المادة 489 من قانون التجارة توصلاً لتطبيق القانون2-67 الخاص بتوقف المصارف عن الدفع المعطوف على القانون 67/28. والاول يلحظ بمرحلة معينة حجز الاموال المنقولة وغير المنقولة للاشخاص الطبيعيين اعضاء مجلس ادارة المصرف المتوقف عن الدفع ولسائر الاشخاص الذين لهم حق التوقيع فيه ولمراقبي حساباته الحاليين والسابقين، حجزاً احتياطياً دون حاجة لاقامة دعوى اثبات الحجز لاجل ضمان المسؤوليات التي قد تترتب عليهم.

(3) جزائية: ضد اعضاء الادارات المصرفية التي يثبت ارتكابها الافلاس التقصيري اوالاحتيالي سنداً للمادة 632 وما يليها من قانون التجارة حيث عقوبة المرتكبين الحبس من شهر الى سنة.

وهنا فرصة للتذكير بخطة الرئيس الفرنسي Vincent Auriol الانقاذية للقطاع المصرفي الفرنسي الذي تعثر في الثلاثينات الماضية في عمليات ذات صلة بالمضاربة على الفرنك الفرنسي. فقد دعا رؤساء مجالس ادارة المصارف الى اجتماع وكان وقتها وزيراً للمالية عام 1936 وعرض عليهم برنامجاً للتعويم على مرحلتين: الاولى لاعادة تكوين الرساميل ومراكز نظامية اخرى خلال فترة زمنية يتم في نهايتها اغلاق ابواب المصارف المتخلفة عن تحقيق المطلوب، ويزج بالمسؤولين عنها (اعضاء مجلس الادارة والمدراء ومفوضي المراقبة) بالسجن والحجز على ممتلكاتهم وحساباتهم. ولخص خطته للمرحلة الثانية بكلمته الشهيرة التالية Les banques, je les ferme, les banquiers, je les enferme. وكانت النتيجة اكثر من باهرة اذ حققت غالبية المصارف المطلوب منها باستثناء قلة قليلة.

ذات التوجه اختطه الرئيس الايسلندي Ólafur Ragnar Grímsson الذي قال في مداخلاته في مؤتمر Davos الذي دعي اليه عام 2012 للكلام عن تجربة بلاده الناجحة في تخطي الازمة المالية التي سقطت فيها اواخر 2008، «ان انقاذ القطاع المصرفي وليس المصرفيين المقصرين كان هو المهم لبلاده. ان النظرية التي تقول ان على الدولة ان تتدخل لمنع سقوط مصارفها، والتي معناها ان يتمتع المصرفيون بالارباح ونتائج نجاحاتهم، وترك المواطنين والمودعين يتحملون وزر اخفاقات المصرفيين هي نظرية بائدة ولا تصلح في الديمقراطيات الحديثة المتنورة. تمحور همنا حول عدم تحميل المواطن والمودع تبعات الازمة في بلادنا. انقذنا شعبنا ورمينا في السجن المصرفيين المقصرين على خلاف ما فعله الآخرون في قبرص واليونان وايطاليا واسبانيا والبرتغال من اعادة تعويم لهؤلاء المصرفيين».

يرى البروفسور Daniel Tarullo العضو السابق في مجلس حاكمية المصرف المركزي الاميركي ان الانتظام المصرفي الصحيح لا يرتكز فقط على تأمين المعايير الموضوعية التقليدية كرأس المال والاموال الخاصة والسيولة والملاءة، وتجارب الاجهاد والفصل بين نشاط المصرف التجاري والاستثماري، بل ايضاً على ضمان وجود قيادات مصرفية لا شائبة على سلوكها المهني في ادارات المصارف. وقال: «المهم بنظري ليس التركيز على كيفية تعزيز الوضع المالي للمصارف فقط، بل الاهم هو التركيز عل سوء السلوك الاداري للمصرفيين. يجب عند انحراف هؤلاء ان يحظروا علناً من ممارسة العمل المصرفي ويلاحقوا جزائياً ويسجنوا تماماً كما يحصل مع الافراد».

كل الامل ان ينتبه الى ذلك العاملون على مشروع قانون اعادة هيكلة المصارف فيضمنوا الاخير احكاماً تتعلق بضرورة اجراء مسح تقييمي لسلوك القيمين على ادارات المصارف العليا والتنفيذية قبل وخلال الازمة وبعد اندلاعها، ليتقرر من الجدير بالبقاء والعمل في القطاع حتى يعاد بناء الاخير على اساس الثقة الحقيقية.

ختاماً من المفيد الرجوع الى قرار مجلس الدولة الفرنسي رقم 219562 تاريخ 30 تشرين الثاني 2001 في قضية البنك السعودي اللبناني في باريس، فقد حاول محامو المصرف المعني التملص من المسؤولية الواقع على مصرفهم على اساس ان الدولة هي المسؤولة نتيجة اخطاء وانحرافات اللجنة المصرفية في ممارسة رقابتها. الا ان قرار المجلس أتى واضحاً في اشارته الى «ان مسؤولية الدولة واللجنة المصرفية لا تعفي ولا تحل محل مسؤولية المصارف تجاه المودعين».

(*) أستاذ محاضر في قوانين النقد والمصارف المركزية