- فتح حساب في جانب الموجودات باسم «عمليات السوق المفتوحة المؤجلة لتسجيل خسائر تثبيت القطع» ويهدف المصرف المركزي من هذه الهندسة المحاسبية إلى خفض خسائره وتحميلها إلى الدولة اللبنانية

- فروقات تقييم الذهب والعملات الأجنبية وهذه الفروقات تشكل ديناً على البنك المركزي لصالح الدولة وتسجل محاسبياً في جانب المطلوبات لصالح الدولة وذلك استناداً الى المادة 115 من قانون النقد والتسليف

أعاد المصرف المركزي تقييم موجوداته ومطلوباته على أساس 15000 ل.ل بتاريخ 15/2/2023 حيث زادت قيمة الذهب بمبلغ 227405 مليار ل.ل. وزادت قيمة العملات الأجنبية بمبلغ 199635 مليار ل.ل أي ما مجموعه 427040 مليار ل.ل ما يعادل 28.469 مليار د.أ. وهذا المبلغ يشكّل فروقات تقييم الذهب والعملات الأجنبية، وهذه الفروقات تشكّل ديناً على البنك المركزي لصالح الدولة وتسجّل محاسبياً في جانب المطلوبات لصالح الدولة وذلك استناداً الى المادة 115 من قانون النقد والتسليف. فكان يقتضي على المصرف المركزي قيد مبلغ الفروقات وقدرها 427040 مليار ل.ل في بند فروقات تقييم الذهب والعملات الأجنبية وذلك بدلاً من رصيد هذا الحساب الذي بلغت قيمته بتاريخ 31/1/2023 مبلغ 20822 مليار ل.ل أي ما يعادل 13.812 مليار دولار. إلّا أن هذا البند في ميزانية المصرف المركزي بعد التقييم أصبح صفراً وذلك يعدّ مخالفة صريحة لأحكام قانون النقد والتسليف وفضيحة محاسبية من العيار الثقيل وهدراً إن لم نقل سطواً على حقوق الخزينة اللبنانية والأموال العمومية.

كانت قيمته صفراً

هذا بالإضافة الى أن هذا الحساب كان دائماً دائناً أي لمصلحة الخزينة وكانت قيمته صفراً في جانب الموجودات أي لم يكن أبداً يمثل خسارة على الخزينة، أما بموجب الميزانية في 15/2/2023 فإن هذا البند أصبح مديناً بقيمة 548248 مليار ل.ل أي ما يعادل 36.549 مليار د.أ أي أنه أصبح يشكّل ديناً على الدولة لصالح البنك المركزي وذلك بعملية إعادة تقييم محاسبية مزيّفة ومضلّلة ولا تقع في محلها الواقعي القانوني الصحيح.

بالإضافة الى ذلك، وفقاً للميزانية في 15/2/2023 أصبحت قيمة التسليفات للقطاع العام (بند من بنود الموجودات) تبلغ 247575 مليار ل.ل ما يعادل على سعر صرف 15000 مبلغ 16.505 مليار د.أ في حين كانت قيمة هذا البند تساوي صفراً في 31/1/2023. وبذلك أصبح الدين الذي رتّبه المصرف المركزي على الدولة بدون وجه حق يبلغ 53.054 مليار د.أ ورغم علم وزارة المالية بهذا الموضوع فإنها لم تحرك ساكناً وكذلك الحكومة بقيت صامتة سكوت أهل الكهف.

بعد ذلك استمرّت عملية التزييف والتضليل والتحريف والتزوير، ففي الفترة الممتدّة بين 15/5/2023 و31/5/2023 أي خلال خمسة عشر يوماً فقط ومن دون أي سبب أو مبرر، أقدم حاكم مصرف لبنان على عملية غشّ وتضليل وتزوير حيث أجرى عملية محاسبية مخالفة لقواعد المحاسبة الدولية والوطنية ولقانون النقد والتسليف، فقد قام الحاكم بترتيب دين جديد على الدولة مقداره 94.461 مليار ل.ل ما يعادل على سعر صرف 15000 - الذي اعتمده الحاكم في 15/2/2023 – مبلغ 6.297 مليارات د.أ ليصبح الدين المترتّب على الدولة 59.351 مليار دولار بدون وجه حق، وفي المقابل خفض مصرف لبنان خسائره الظاهرة في ميزانيته بمقدار 77.066 مليار ل.ل ما يعادل 5.137 مليارات د.أ.

ففي تاريخ 15/11/2023 (أي بعد رحيل الحاكم السابق في 31/7/2023) أصدر مصرف لبنان الميزانية النصف شهرية وجاء فيها أن احتياطي العملات الأجنبية بلغ 9.003 مليارات دولار مقابل 8.573 مليارات دولار في 31/7/2023 أي بزيادة قدرها 0.43 مليار دولار (430 مليون د.أ). ويوحي المصرف بذلك بأن هذه الزيادة تحقّقت بعد انتهاء ولاية السيد رياض سلامة، وتولّى نائب الحاكم د. وسيم منصوري منصب الحاكم بالإنابة. واعتبر البعض أن ذلك يعدّ إنجازاً وأشادوا بإدارة الحاكم بالإنابة.إن الإطلاع على ميزانيات المصرف المركزي منذ 15/2/2023 ولغاية تاريخه تؤكد أن الواقع والحقيقة يختلفان عمّا يروّج له، ويمكن باستعراض الأرقام بيان الواقع كما هو.

وفقاً لميزانية المصرف المركزي في 31/7/2023 تاريخ انتهاء ولاية الحاكم السابق لمصرف لبنان السيد رياض سلامة كانت موجودات مصرف لبنان من الذهب والعملات الأجنبية كما يلي (مليار):

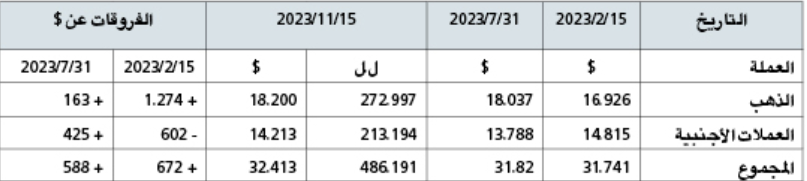

| 2023/2/15 | 2023/7/31 | 2023/7/31 | الفرق | |

$ | ل.ل | $ | $ | |

| الذهب | 16.926 | 270.549 | 18.037 | 1.111+ |

| العملات الاجنبية | 14.815 | 206.821 | 13.788 | - 1.027 |

| المجموع | 31.741 | 477.370 | 31.825 |

وعليه، فإن قيمة الذهب زادت بمقدار مليار ومئة وأحد عشر مليون دولار أميركي، وكان يقتضي على حاكم مصرف لبنان السابق قيدها لحساب الدولة وفقاً للمادة 115 من قانون النقد والتسليف ولكنها لم تقيّد وظهر حساب الفروقات بقيمة صفر خلافاً للقانون. وفي الفترة ذاتها إنخفضت قيمة العملات الأجنبية بمبلغ مليار وسبعة وعشرين مليون دولار، لكن حصيلة الفروقات بين زيادة قيمة الذهب وانخفاض قيمة موجودات العملات الأجنبية كان فرقاً إيجابياً قدره 84 مليون دولار لم يسجل لحساب الدولة (حساب الخزينة ). وبذلك إرتكب حاكم مصرف لبنان ومجلسه المركزي مخالفة لقانون النقد والتسليف واضعاً يده على حقوق تعود الى الخزينة اللبنانية وليس الى المصرف المركزي.

وفقاً لميزانية المصرف المركزي النصف شهرية في 15/11/2023 أي خلال ولاية الحاكم بالإنابة فإن قيمة الذهب والموجودات من العملات الأجنبية كانت بالمقارنة مع 15/2/2023 و31/7/2023 ( مليار ل.ل أو مليون دولار) كما يلي في الجدول أدناه :

وتبيّن ممّا تقدّم، بأن موجودات المصرف المركزي زادت قيمتها بمبلغ 1274 مليون دولار أميركي في 15/11/2023 عن 15/2/2023 تاريخ إعادة تقييم ميزانية المصرف المركزي على أساس سعر صرف يعادل 15000 ل.ل للدولار بدلاً من 1507.5 ل.ل، كما زادت قيمتها 163 مليون دولار عن تاريخ 31/7/2023 تاريخ انتهاء ولاية السيد رياض سلامة. وهذه الزيادة سواء في ولاية الحاكم بالنيابة أو الحاكم السابق لم تسجل لصالح خزينة الدولة وفقاً لقانون النقد والتسليف، وهذا يعني استمرار سياسة التّعدي على حقوق الخزينة اللبنانية.

موجودات المركزي

أما موجودات المصرف المركزي من العملات الأجنبية فقد انخفضت بمقدار 602 مليون د.أ عمّا كانت عليه في 15/2/2023 وزادت بمقدار 425 مليون د.أ عمّا كانت عليه بتاريخ انتهاء ولاية السيد رياض سلامة في 31/7/2023، غير أنه لا يقتضي اعتبارها زيادة طالما أن الموجودات بالعملة الأجنبية انخفضت بمقدار 602 عمّا كانت عليه بتاريخ إعادة تقييم ميزانية المصرف المركزي على أساس 15000 ل.ل للدولار. ثم يقتضي معرفة مصدر هذه الزيادة، أهي زيادة مأخوذة من الزيادة في حقوق الخزينة وقدرها 1274 مليون دولار والتي لم تسجّل لحساب الخزينة خلافاً للقانون والأصول المحاسبية؟ أم أنها تعود الى زيادة في القيمة السوقية لسندات الدين بالعملة الأجنبية (سندات يوروبوندز) التي اكتتب بها مصرف لبنان وقدرها 5.210 مليارات دولار أميركي ويقتضي الإفصاح عن قيمتها والتغيّرات في قيمتها وفصلها عن الموجودات السائلة بالعملة الأجنبية.

تضليل وغموض

بتاريخ 31/12/2023 حدث أمر مهم يندرج في إطار عملية التضليل والغموض المقصود في إعداد البيانات المالية في المصرف المركزي، فقد أقدم المصرف على إلغاء حساب Assets from Exchange Operational of Financial Instrument بالكامل وقدره 18081 مليار ل.ل وأصبح رصيده صفراً، وخفض حساب Other Assets من 114.721 مليار ل.ل الى 4.256 مليارات ل.ل أي 110.465 مليارات ل.ل، وهذان الحسابان يعبّران عن خسائر المصرف المركزي المتراكمة وقدرها 132802 مليار ل.ل ما يعادل 88.09 مليار د.أ وأصبحت 2.82 مليار د.أ ويكون المصرف المركزي قد خفض خسائره بمقدار 85.27 مليار د.أ.

وبالمقابل فتح حساب في جانب الموجودات باسم «عمليات السوق المفتوحة المؤجلة» Defferred Open-Market Operations بقيمة 118.971 مليار ل.ل ما يعادل 78.91 مليار د.أ وهو حساب لم يكن موجوداً في الأساس ويعتبر برأي المصرف خسائر تثبيت القطع، ويهدف المصرف المركزي من هذه الهندسة المحاسبية الى خفض خسائره وتحميلها الى الدولة اللبنانية.

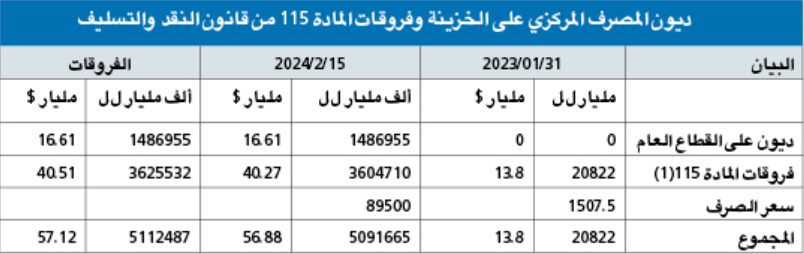

(1) كانت الدولة دائنة للمصرف المركزي بمبلغ 20822 مليار ل.ل فأصبحت مدينة بمبلغ 3604710 ألف مليار ل.ل خلافاً للقانون.

عمليات تلاعب

تابعت إدارة المصرف المركزي عمليات التلاعب (ما أسمته تصحيحاً محاسبياً) إذ بتاريخ 15/2/2024 أي بعد مرور سنة على إعادة التقييم المزوّرة في 15/2/2023، إعتمدت سعر صرف للدولار مقابل الليرة اللبنانية 89500 ل.ل بدلاً من 15000 ل.ل الذي اعتمده الحاكم السابق وأعادت تقييم ميزانية المصرف المركزي على هذا السعر، ونتجت عن هذا التقييم فروقات في الموجودات من الذهب والعملات الأجنبية مقدارها 2.459.990 مليار ل.ل (حوالي 2 تريليون ونصف مليار ل.ل) ما يعادل 27.5 مليار د.أ تقريباً، كان يقتضي تسجيلها لصالح الدولة عملاً بأحكام المادة 115 من قانون النقد والتسليف ولكن بدلاً من ذلك أصبح الدين المترتب على الدولة حوالي 57 مليار د.أ دون وجه حق، وبالمقابل أصبحت قيمة ودائع المصارف لدى المصرف المركزي حوالي 7.774.731 مليارات ل.ل (حوالي 8 تريليونات ل.ل)، وهذا لا يعني إلا شيئاً واحداً الإعلان الضمني عن عجز المصرف المركزي عن تسديد ديونه الى المصارف، وبالتالي عجز المصارف عن إعادة الودائع الى أصحابها أو التسديد عن طريق طبع كميات هائلة من العملة الوطنية، وهذا سيؤدي الى كارثة تضخمية تطيح بكل ثروات المواطنين. هذا فضلاً عن تكريس التضخم واعتماده كوسيلة لتمويل ما تبقّى من أجهزة الدولة ما سيفاقم الإنهيار الإقتصادي والمالي والنقدي والمعيشي ويدفع الناس الى الهجرة والبطالة والفقر ويؤدي كذلك الى انحلال الإدارة العامة بكافة فروعها المدنية والعسكرية والقضائية.

وإثباتاً لما تقدّم، فإنه وبصورة إجمالية وبتحليل ميزانية المصرف المركزي في 31/1/2023 أي قبل عملية التقييم في 15/2/2023 وميزانية المصرف المركزي في 15/2/2024 وبالمقارنة بينهما يتبيّن لنا بوضوح حجم المبالغ التي شطبها المصرف المركزي من حقوق الخزينة وحجم الخسائر اللاحقة بالمصرف المركزي لغاية 15/2/2024.

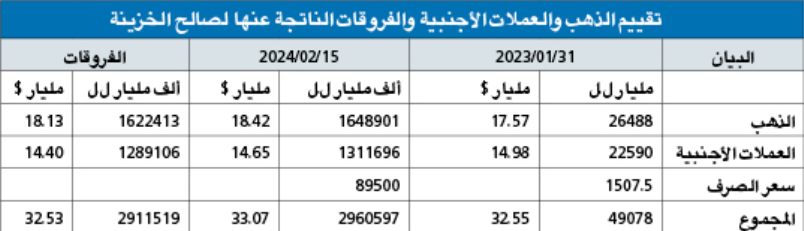

ويتبيّن ممّا تقدم، أنه كان يقتضي على المصرف المركزي أن يسجّل في حساب الخزينة المنصوص عليه في المادة 115 من قانون النقد والتسليف فروقات الذهب والعملات الأجنبية بين 31/1/2023 و15/2/2024 وقدرها 32.52 مليار دولار أميركي ويضيفها الى رصيد هذا الحساب الذي كان بتاريخ 31/1/2023 يساوي 13.81 مليار $ ليصبح رصيده 46.33 مليار $. لكن المصرف المركزي شطب هذا الرصيد بكامله وسجل على الدولة ديناً قدره 57.12 مليار $، ويكون المصرف المركزي قد صادر حقوقاً للخزينة قدرها 103.35 مليارات دولار أميركي فقط لا غير.

بشكل فاضح ومعيب

أما خسائر مصرف لبنان فقد تم التلاعب بها بشكل فاضح ومعيب على النحو التالي:

خسائر المصرف بتاريخ 31/1/2023 كانت تساوي 160489 مليار ل.ل ما يعادل 106.46 مليارات دولار أميركي وعلى سعر صرف 1507.5 ل.ل، أما في 15/2/2024 أصبحت تساوي 126228 مليار ل.ل ما يعادل 1.410 مليار دولار فقط على سعر صرف 89500. وبذلك يكون مصرف لبنان خفض خسارته بمقدار 105.05 مليارات $ تم تحميل معظمها الى الدولة اللبنانية خلافاً للقانون.

ولكن في حال اعتماد الأحكام القانونية في إعادة تقييم موجودات ومطلوبات مصرف لبنان فإنه يقتضي أن تكون فروقات الذهب والعملات الأجنبية مسجلة لحساب الخزينة في جانب المطلوبات وقدرها 46.33 مليار $، ويقتضي أيضاً شطب الدين الذي رتبه المصرف المركزي على الدولة ومقداره 57.12 مليار $ فتكون المطلوبات من المصرف المركزي:

المطلوبات الحالية في 15/2/2024 = 93.01 مليار $ ويضاف إليها حقوق الخزينة وقدرها 46.57 مليار $ فتصبح 139.58 مليار $.

أما الموجودات الحالية وقدرها 93.01 مليار $ فيقتضي أن تحسم منها الديون المترتبة على الدولة بدون وجه حق وقدرها 57.89 مليار $ فتصبح قيمة الموجودات 35.12 مليار $ وتكون قيمة خسائر المصرف المركزي 104.876 مليارات دولار أميركي.

باختصار مصرف الدولة فوق الدولة يعبث بأموالها ويصادر حقوقها البالغة 103 مليارات د.أ فقط لا غير ويحقّق خسائر مقدارها 105 مليارات $ وبذلك يشطب ودائع المصارف لديه وتشطب المصارف ودائع الناس لديها.

(*) المدير العام السابق للمحاسبة العمومية في وزارة المالية