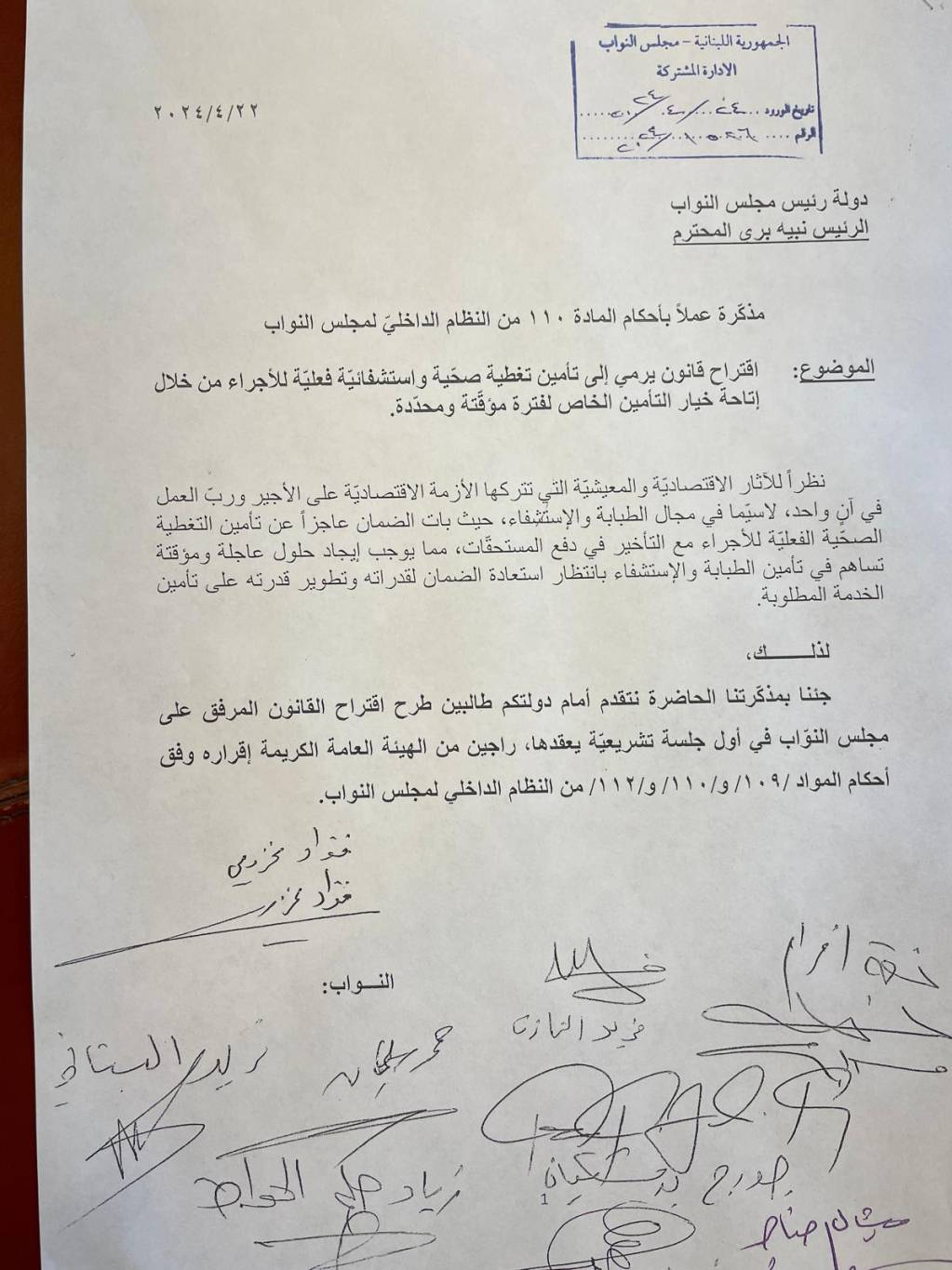

تقدّم النائب نعمة افرام منذ نحو 20 يوماً باقتراح قانون يقضي بتأمين تغطية صحية واستشفائية «فعليّة ولائقة للأجراء من خلال إتاحة خيار للأجير ورب العمل بالتأمين الخاص لفترة موقتة ومحددة، بانتظار استعادة الضمان الاجتماعي لقدراته، ومن دون تحمل كل الأفرقاء من المؤسسات وأرباب العمل والأجراء والضمان نفقات إضافية للخدمة نفسها».

شارك في الإقتراح النواب ميشال الضاهر، فريد الخازن، محمد سليمان، زياد الحواط، فريد البستاني، فؤاد مخزومي، جورج بوشيكيان، نبيل بدر، ميشال معوض، شوقي الدكاش وكميل شمعون.

لم يكن اقتراح القانون معجلاً مكرراً، لأن الهدف منه هو العمل مع الضمان الاجتماعي واللجان المختصة للوصول إلى وضع مناسب للجميع... لكن ما هي الآلية التنفيذية لهذا الإقتراح؟

آلية عمل الإقتراح

في حال قرر الأجير الانتساب الى برنامج تأمين صحي خاص مقترح من مؤسسته أو من ربّ عمله وتوفره شركة تأمين أو صندوق تعاضد مرخصين أصولاً، عليه أن يُعلم خطياً المؤسسة التي ينتمي إليها أو رب العمل بموافقته الصريحة.

في هذه الحالة، يقوم ربّ العمل أو المؤسسة بإبلاغ الصندوق الوطني للضمان الاجتماعي ليبني على الشيء مقتضاه، ويعفى الأجراء والمؤسسات العاملين فيها أو أرباب العمل من ذمتهم للضمان الاجتماعي عن فرع المرض والأمومة المتوجبة باستثناء الاشتراكات لتغطية المرض والأمومة التي يستفاد منها بعد التقاعد. تبقى باقي نسب الاشتراكات المتوجبة للضمان مستحقة على الفرقاء.

وفي ما يتعلق بالمؤسسات التي يدفع المكّلفون فيها رسم اشتراك مقطوعاً عملاً باحكام المادة 72 من قانون الضمان، تحدّد نسبة الاعفاء بموجب قرار يصدر عن مجلس إدارة الضمان، على أن تكون نسبة الاعفاء متوازنة مع ما هو محدد في الفقرة الأولى.

يشمل هذا الإعفاء الإشتراكات المتوجبة على الأجير والمؤسسات وأرباب العمل بدءاً من 2024/1/1 شرط أن يكونوا قد أجروا هذا التأمين، وذلك لمدة 5 سنوات، على أن يكون العمّال مستمرّين بالعمل.

وتُحتسب هذه السنوات التي أُجري فيها التأمين الصحّي الخاص من ضمن المدة اللازمة لاستفادة الأجير المتقاعد من تقديمات فرع المرض والأمومة وفقاً لأحكام المادة التاسعة من المرسوم الاشتراعي رقم 63/13955.

وفي حال لم يتم تجديد بوليصة التأمين، يصار الى تسديد اشتراكات الضمان عن السنة التي لم يتم فيها التجديد وفقاً لأحكام قانون الضمان الاجتماعي. على أن يعمل بهذا القانون فور نشره في الجريدة الرسمية.

ماذا يقول الضمان؟

إستناداً الى مدير عام الصندوق الوطني للضمان الإجتماعي محمد كركي فإن القانون المقترح كما أكّد لـ»نداء الوطن» بتعليق خضوع الاجراء للضمان الصحي لمدة ٥ سنوات ونقلهم الى مؤسسات التأمين الخاص، «هو بدعة لا تحاكي الواقع اللبناني وتضرب بعرض الحائط مبدأ الحماية الاجتماعية والتكافل والتضامن الاجتماعي».

واستند كركي في رأيه الى طروحات مماثلة في السابق، اذ قال: «لهذه المحاولة سابقات في الثمانينات وفي العام 2000 وكلها باءت بالفشل كما سيحصل اليوم بالتأكيد. فإذا كان هناك عدد من الاشخاص من أصحاب شركات التأمين الخاص الذين يسوّقون لشركاتهم من خلال ايهام الناس والمضمونين انهم مهتمون بمصلحتهم ويريدون انقاذهم فنبشرهم بفشل محاولاتهم هذه».

وإن سلّمنا جدلاً، يضيف: «إن المؤسسات ستضمن بهذه الطريقة طبابة أجرائها من خلال التأمين الخاص فماذا عن عائلات هؤلاء؟ التأمين الخاص يكون فردياً أي يغطي فقط الاجير. اما الضمان الاجتماعي وبكلفة اقل من كلفة التأمين الخاص يغطي طبابة الاجير وجميع أفراد عائلته (الأم والأب والشريك والاولاد)، هذا بالاضافة الى رفض شركات التأمين كل من بلغ الستين عاماً وما فوق ووضع استثناءات للمنخرطين الجدد الذين يعانون من أي مرض كان».

ولوضع النقاط على الحروف كما قال كركي يهمّني أن اشرح المشكلة الحقيقية والحلول السليمة لها، فأوضح ان «الصندوق الوطني للضمان الاجتماعي يعاني من مشكلة تهرّب أصحاب العمل من التصريح عن الاجور الحقيقية للعاملين لديهم وهذا باعتراف واضح وصريح منهم في المجلس الاقتصادي الاجتماعي وامام ممثلي الدولة بكتم 90% من الاجور والتصريح فقط عن 10%منها للضمان.

فكيف يمكن للصندوق ان يعيد تغطيته الى ما كانت عليه اذا كان أصحاب العمل يدفعون لاجرائهم معاشات بالدولار الاميركي تتراوح بين 400 دولار وآلاف الدولارات في بعض المؤسسات ويصرحون للضمان فقط عن الحد الادنى الرسمي للاجور اي 18 مليون ليرة حالياً؟».

ورأى كركي أن «الحلّ هو أن يعمد هؤلاء الى التصريح عن جميع أجرائهم وعن رواتبهم الحقيقية وتسديد إشتراكات الضمان على هذا الاساس، فقد اثبتت التجارب في مختلف البلدان أنّ التأمينات الاجتماعية تكلّف الدولة وأصحاب العمل أقلّ بكثير من التأمين الخاص».

أما إذا أراد هؤلاء الاستمرار بالتلكؤ والتهرّب من مسؤولياتهم فليقوموا بحكم نفوذهم القوي في مجلس النواب ومجلس الوزراء بالضغط على الدولة لرفد الصندوق بمساعدة استثنائية أسوة بما أعطي لتعاونية موظفي الدولة التي اصبحت موازنتها حوالى 15 ألف مليار ليرة ووزارة الصحة العامة التي تبلغ موازنتها حاليا نحو 40 ألف مليار ليرة، في حين أن الصندوق الذي يؤمن التغطية الصحية لعدد يوازي 4 الى 5 مرات عدد المنتسبين الى التعاونية رصدت له الدولة 3 آلاف مليار ليرة فقط، علماً أن الصندوق سبق وتقدم بطلب مساعدة استثنائية وفقاً لقانون انشائه لإعادة تقديماته الى ما كانت عليه بقيمة 16 ألف مليار ليرة، ثم تقدّم بطلب 29 ألف مليار ليرة من الدولة. وهناك كتب رسمية وجّهت الى وزير المالية ووزير العمل بهذا الخصوص والطابة حالياً في ملعب الدولة».

وفي الختام، قال: «يهمنا ان نوضح اننا لسنا متمسكين بإدارة الضمان الصحي في لبنان الى الأبد. فنحن لسنا بعيدين عما يحصل في بعض الدول المتطورة كسويسرا حيث يقوم عدد من شركات التأمين الخاص بلعب دور مهم في التغطية الصحية تحت اشراف الدولة والضمان الاجتماعي. ولكن لبنان بالوضع الحالي بعيد كل البعد عن امكانية تطبيق هكذا سياسات لا سيما في ظل الغياب الكلّي للدولة وعدم احترام القوانين والالتزام التام من قبل أصحاب العمل بالتصريح عن جميع الاجراء الذين يعملون لديهم وعن أجورهم الحقيقية. وهذا ما استدعى انشاء الصندوق الوطني للضمان الاجتماعي في لبنان حفاظاً على حقوق العمال في الحماية الاجتماعية وتأميناً للسلم والامن الاجتماعيين.

المعضلة

من حيث المبدأ حظيت تلك الفكرة كما جاء في نص اقتراح القانون، بتأييد أرباب العمل الذين باتوا بعد الأزمة المالية يسدّدون إشتراكات الضمان وتزامناً أقساط بوالص تأمين للمستخدم لدى شركات تأمين خاصة بسبب عدم قدرة الضمان التي احتجزت أمواله أيضاً في المصارف على توفير التغطية الإستشفائية للمضمونين بنسبة 10% مع انهيار سعر العملة الوطنية بدلاً من 90% فانقلبت المعادلة.

وفي هذا السياق لا بدّ من الإشارة الى أن نسبة إشتراكات فروع الضمان باتت منخفضة بسبب الأزمة المالية وتدهور سعر العملة الوطنية إزاء الدولار وانحدار قيمة الرواتب المصرّح عنها والتي كان حدّها الأدنى بقيمة 450 دولاراً في حين باتت اليوم مع زيادة الحدّ الأدنى للأجور 1,8 مليون ليرة بقيمة 200 دولار.

نقابات العمّال: جيّد ولكن

إعتبر رئيس الإتحاد العام لنقابات عمّال لبنان مارون الخولي خلال دردشة مع «نداء الوطن» أن «هذا الإقتراح جيّد، لكن شرط أن يكون موقتاً وعدم التجديد له وان يحفظ استمرارية الضمان الإجتماعي، وعدم تعرض الأخير للنزف، بانتظار أن تستقيم أوضاع الضمان وتعود نسبة التغطية الإستشفائية الى سابق عهدها أي الى مرحلة ما قبل انفجار الأزمة المالية في لبنان».

فجلّ ما يهمّ العامل، استناداً الى الخولي، عدم خسارة استمرارية الضمان الإجتماعي بهدف الحصول على تعويض نهاية الخدمة. ويقول الخولي وفق تلك المعادلة، يمكن لربّ العمل أن يستمرّ بتسديد إشتراكات التعويضات العائلية، وحسم كلفة إشتراكات الإستشفاء، التي يسدّدها لتوفير التغطية التأمينية لدى شركة تأمين خاصة.

رأي ربّ عمل

من جهته أيّد نائب رئيس جمعية الصناعيين اللبنانيين جورج نصراوي خلال حديثه الى «نداء الوطن» ضرورة تأمين الإستشفاء للعامل وتوفير حياة كريمة له حتى يتمكن من تقديم الأفضل في عمله. ولكن في الوقت نفسه تمنّى نصراوي العمل على هذا الإقتراح من خلال مؤسسة الضمان وذلك يتطلب حتماً جهوداً وضغطاً». معتبراً «أنه لا يمكن دفع متطلبات الضمان إضافة الى كلفة الاستشفاء الخاص، إلا في حال توقف دفع مستحقات الضمان، والا تصبح كلفة المنتج مرتفعة، علماً انه وكما هو معلوم تعاني اليوم المؤسسات الخاصة من ارتفاع الكلفة الإنتاجية، من دون أن ننسى اكلاف الطاقة والمنافسة غير الشرعية. فالمنتجون والمصدّرون يعانون من المنافسة من خلال أسعار التصدير مع بعض الدول المجاورة».