ما بعد منتصف تشرين الثاني 2022 لن يكون كما قبله، بالنسبة للملزمين بتسجيل عقاراتهم. فبحسب القرار رقم 688/1 الصادر عن وزارة المالية بتاريخ 23-11-2022 تحتسب القيمة الفعلية للعقارات المبنية المقومة بالدولار من بعد 15-11- 2022 على أساس سعر منصة صيرفة (30300 اليوم). أما بالنسبة للعقود من تاريخ 1-1-2022 ولغاية 15-11-2022 فتحتسب على أساس نصف قيمة صيرفة.

كم سيبلغ تسجيل الشقة؟

الرسوم العقارية على العقود الدولارية ستحتسب على أساس ضرب القيمة التأجيرية بـ30 ضعفاً، بدلاً من 20 كما كان سابقاً. وللمثال فان سعر الشقة المباعة بـ 100 ألف دولار، يصبح 3 مليارات و30 مليون ليرة. وتصبح قيمة تسجيلها بحدود 90 مليون ليرة بدلاً من 6 ملايين ليرة، أي بارتفاع قدره 15 ضعفاً. هذه الأسعار التي يراد منها زيادة إيردات الدولة بنسبة كبيرة، ستؤدي في المقابل «إلى إحجام الكثير من المواطنين عن تسجيل بيوعاتهم العقارية الجديدة»، بحسب الخبير في القطاع العقاري ومدير عام شركة «century 21 lebanon»، أحمد الخطيب. وستقتصر عمليات التسجيل على الشقق الكبيرة، وللقادمين من الخارج من حملة الدولارات «الطازجة». وعليه ستنتفي مشهدية الطوابير أمام دوائر التسجيل العقاري التي شهدناها في المرحلة السابقة لتمرير تسجيلات الشقق التي تم شراؤها في المرحلة السابقة قبل زيادة الضرائب بهذه النسب الكبيرة، وستتراجع حكماً كمية معاملات التسجيل التي شهدناها خلال العامين المنصرمين».

المشكلة بـ»المسقّفات»

إذن، رسوم الانتقال، أو ما يعني رسوم التسجيل، على عقود البيع بالدولار، ستحتسب على أساس سعر منصة صيرفة (تضرب قيمة العقد بسعر صيرفة ومن ثم يتم دفع 3 في المئة على مجمل المبلغ للعقود بالنسبة للبنانيين، و5 في المئة على العقود بالنسبة إلى الاجانب). وذلك بحسب قيمة التخمين الجديد. فاذا كانت قيمة العقد أكثر من قيمة التخمين يدفع المكلف على أساس العقد، والعكس بالعكس. كما ستحتسب لاحقاً ضريبة الأملاك المبنية السنوية عن كل عقار (المسقفات) على أساس قيمتها التأجيرية الجديدة. «الزيادات المنتظرة ستفوق قدرة المواطن اللبناني المقيم في شقة أو منزل عن إيفاء هذه الضريبة. مع العلم أنه تم تقدير زيادتها بـ 3 أضعاف على العقارات المسجلة سابقاً والمسكونة»، بحسب الخبير الاقتصادي وعضو اللجنة الاقتصادية في المجلس الاقتصادي والاجتماعي والبيئي عدنان رمال. «أمّا العقارات الجديدة فستلحقها ضريبة انتقال مرتفعة جداً. كما أنه من غير الواضح كيفية احتساب قيمة إعادة التخمين بالنسبة للعقود بالليرة اللبنانية، ليصار من بعدها إلى ضرب القيمة التأجيرية بـ 30 ضعفاً بدلاً من 12.5 ضعفاً كانت معتمدة في السابق».

أمام كل هذه الإجراءات سيزيد رسم الإنتقال بنسب عالية جداً على العقود الموقعة بالدولار. أما بالنسبة للعقود الموقعة بالليرة فسيتم، إعادة تخمينها من جديد واحتسابها بحسب التوقعات على سعر صيرفة أيضاً بناء على التخمين، إلا أنه لغاية اللحظة ما زالت الأمور ضبابية بالنسبة إلى هذه العقود. وقد تزيد بما لا يقل عن 10 اضعاف.

الثقل على كاهل الفئات الاضعف

هذه الرسوم ستؤخذ حتماً بعين الاعتبار بالنسبة للمشترين الجدد، والذين أصبحوا من حملة الدولارات النقدية، ولا سيما بعد توقف عمليات البيع بواسطة الشيكات المصرفية. أما الثقل الحقيقي لهذه الاجراءات فسيقع على المكلفين من الفئات الفقيرة الملزمين بدفع رسم القيمة التأجيرية. التي ستفرض الضريبة السنوية على الاملاك المبنية على أساسها، و»ستكون خارج قدرة الكثير من الاسر»، بحسب رمال. «ذلك مع العلم أن القطاع العقاري قد شهد انتظاماً لافتاً في العامين المنصرمين، نتيجة الإقبال الكثيف على تسجيل البيوعات القديمة لانها أصبحت من ضمن قدرة المواطن على التسديد».

تسديد الضرائب يتراجع بارتفاعها

أمر إن برهن على شيء، فهو يبرهن بحسب رمال على أن «الاقبال على دفع الضرائب يزداد مع انخفاضها، ويقل مع ارتفاعها. الأمر الذي يثير الخشية من إحجام المكلفين عن دفع ضرائبهم في المرحلة اللاحقة خصوصاً أن الضرائب تزداد بنسب أعلى بكثير من نسب زيادة الرواتب والاجور. وعلى سبيل المثال فقط، فان الرسوم الجمركية زادت 10 أضعاف بحسب موازنة 2022، فيما لم تزدد الرواتب للعاملين في القطاع العام إلا بثلاثة أضعاف وحوالى 5 أضعاف في معظم القطاع الخاص. وبالتالي عندما تصبح الضرائب خارج قدرة المكلفين سيحجمون حتماً عن تسديدها. وهذا ما يبرهن عليه بوضوح «منحنى لافر». وعليه فان حاجات المواطنين اليومية من مأكل ومشرب، ستحتل الاولوية»، بحسب رمال. الذين سيعمدون في المقابل إلى «تنييم» ضرائبهم، أو التهرب منها بالوسائل الكثيرة المتاحة».

مصدر الخشية الثاني يكمن في تحميل المكلفين المزيد من الاعباء نتيجة التوقع بزيادة الرشاوى كمّا ونوعاً التي سيضطر المكلفون على دفعها لانجاز معاملاتهم. فمعاملة تسجيل عقار التي كانت تكلف 6 ملايين ليرة، كان يدفع عليها 10 ملايين ليرة «برطيل»، يقول الخطيب، فكيف الحال عندما يصبح التسجيل يكلف أكثر من 100 مليون ليرة، فمن المسلم به أن الرشوة ستزيد عن 20 و30 مليون ليرة بأحسن الاحوال.

أكثر من ذلك فان الرسوم على التسجيل العقاري ستقارن بين القيمة التأجيرية وبين العقد، وتحتسب على أساس أيهما أعلى. وهو الأمر الذي سيوسع بحسب أحمد الخطيب، مساحة قبول الرشى بحسب طريقة التخمين». ومن الممكن برأيه أن «يحتسب التخمين على أساس المحيط الذي تضاعف سعره 20 مرة، ومن الممكن أن يوضع على أساس المحيط الذي لم يزدد عن مرة ونصف المرة. وهذا التقدير متروك لحرية المخمّن، والمبلغ المستعد المكلف لدفعه كرشوة».

أمام كل ما تقدم يصح السؤال عما إذا كانت زيادة الرواتب والاجور غير الكافية والتي لا ترضي الموظفين بنسبة 3 أضعاف (39 تريليون ليرة سنوياً)، تستحق هذا القدر من الانعكاسات السلبية على المجتمع، والموظفين من ضمنه. وفي السياق نفسه، ما نفع هذه الزيادات في ظل الفساد المستشري في القطاع العام، ولا سيما من بعد ما صنف لبنان من الدول الاولى عالمياً على سلم مدركات الفساد؟ فهل أجريت دراسة اكتوارية عن نتائج هذه الزيادات المحققة، وتلك التي ستليها في موازنة 2023 على الواقعين الاجتماعي والاقتصادي. وهل أخذ بعين الاعتبار الزيادة المتوقعة على سعر صيرفة؟

أسئلة كثيرة جوابها الاكيد بحسب الخبراء، هو: لا. والاخطر أن تقدير المردود من هذه الزيادات على الخزينة أتى فقط على أساس حجم العمليات السابقة، وتحديداً في العامين الاخيرين نتيجة تراجع قيمة الضرائب مع انهيار قيمة العملة الوطنية بأكثر من 95 في المئة. وذلك من دون الاخذ بعين الاعتبار حتمية انخفاضها مع زيادة الضرائب. وعليه فان لهذه الضرائب العقارية تأثيراً اقتصادياً. وهي تقتطع من جيوب المواطنين المعدومين لتمويل نفقات القطاع العام المتضخمة بورم التوظيف السرطاني.

الزيادة الفعلية في الضرائب لا تبدأ باعطاء مفعولها الجدي إلا بعد تطهير القطاع العام وتصغير نفقات الدولة وإلا فان الكلفتين المعيشية والاقتصادية لهذه الضرائب ستكون باهظة.

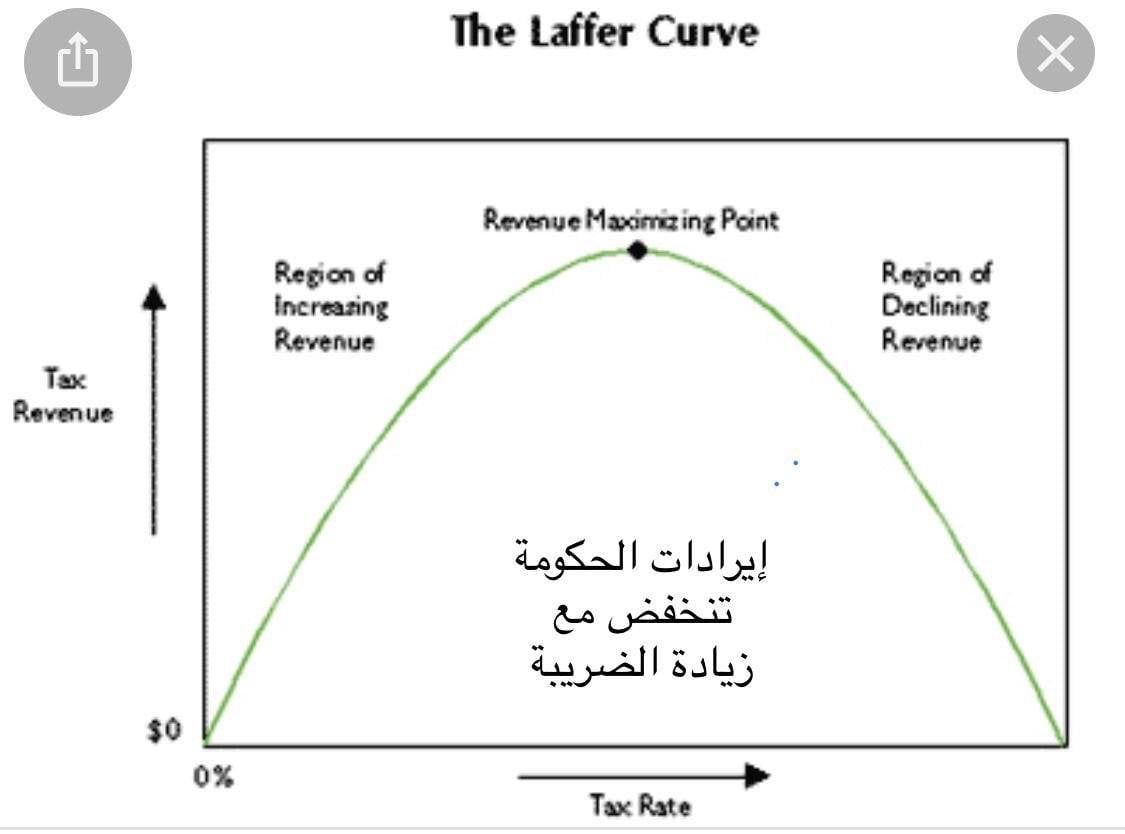

منحنى لافر

ينص منحنى لافر (Laffer curve)على أن علاقة الارتباط الإيجابي بين نسب التضريب وإيرادات ميزانية الدولة، تنعكس عندما تتجاوز نسب الضريبة عتبة حرجة. إذ عندما تكون الاقتطاعات الضريبية الإجبارية في حدود عليا، كل ضغط ضريبي إضافي يسبب تراجعاً في المداخيل، لأن الفاعلين الاقتصاديين يقارنون بين جدوى كل وحدة عمل إضافية مع الدخل الناتج عنها. وهو ما يؤثر سلباً على مرونة الوعاء الذي تقتطع منه الضرائب، الذي تتراجع بفعل تباطؤ العمل والاستثمار.

وبحسب دراسة لـ»المعهد اللبناني لدراسات السوق» يظهر أن الحكومة عمدت في العام 2018 إلى رفع الضرائب والرسوم بهدف زيادة الايرادات (لتمويل سلسلة الرتب والرواتب) من حوالى 16.2 تريليون ليرة إلى حوالى 19 تريليون، فأتت النتيجة عكسية وانخفضت الايرادات المحققة إلى 16.1 تريليون ليرة. أعادت الحكومة الكرة في العام 2019، حيث رفعت الضرائب من جديد بهدف رفع الإيرادات إلى 18.78 تريليون ليرة، وكانت النتيجة تحصيل إيرادات أقل بلغت 15.89 يترليون ليرة فقط، أي أقل من العام السابق.

وعليه فان زيادة الضرائب والرسوم تؤدي إلى زيادة الإيرادات ما دام الاقتصاد على الجهة الإيجابية من منحنى لافر، إلى أن تصل الإيرادات إلى مبلغ التحصيل الاقصى. ومن بعدها فان أي زيادة في الضرائب ستؤدي إلى تناقص العوائد.

زيادة رسم القيمة التأجيرية

رسم القيمة التأجيرية التي تستوفيها (البلديات) للعقود المنظمة بالدولار اعتباراً من 01/01/2022 ولغاية 31/12/2022 فتحتسب على أساس قيمة تعادل 50 في المئة من القيمة المخمنة أو المحددة بالدولار الاميركي أو أي عملة اجنبية أخرى قبل 18/10/2019 وتضرب بسعر صرف الدولار على أساس متوسط سعر منصة صيرفة قبل صدور الموازنة (15 ألف ليرة). ويحدد لاحقاً سعر الصرف الذي يجب اعتماده في العام 2023. فيما زادت التخمينات المعتمدة للوحدات المشغولة من قبل غير المستأجرين لغاية 31/12/2021 ثلاثة أضعاف اعتبارا من 1/1/2022. وذلك بعد إلغاء نسبة التخفيض البالغة 20 في المئة.

الأمر نفسه ينسحب على العقارات غير المبنية المحددة قيمتها بالدولار حيت تستوفي رسوم الفراغ بالاستناد إلى القيمة الفعلية المقدرة باعتماد الثمن الاعلى بين المحدد في عقد البيع والمخمن من قبل الدوائر العقارية بتاريخ التسجيل على أن يتم التقيد بما يلي: العقود الموقعة ابتداء من 15/11/2022 يعتمد سعر منصة صيرفة لتحديد قيمتها بالليرة اللبنانية.

العقود الموقعة قبل 15/11/2022 يعتمد سعر منصة صيرفة مقسوماً على إثنين أي 15 ألف ليرة، لتحديد قيمتها بالليرة

ملاحظة: إن الاسعار ستزيد بنسبة موازية لسعر منصة صيرفة والتي يُتوقع أن ترتفع في حال ارتفاع سعر صرف الدولار في السوق الموازية.