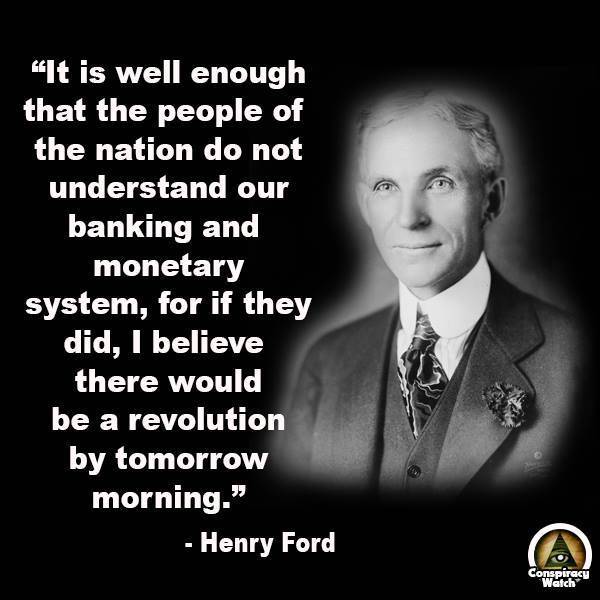

يكفي أن شعبنا لا يفهم نظامنا المصرفي والنقدي، لأنه لو تسنى له ذلك، أعتقد جازماً أنه ستكون هناك ثورة قبل صباح الغد "الصناعي الاميركي هنري فورد"

من أهم استنتاجات الكاتب الفرنسي Rene Sedillot المتخصص بتأريخ الاحداث النقدية والمالية أنه «في الأزمنة المأزومة تروج وتطفو الانحرافات المذمومة».

المتتبع اليومي للأمور يصدمه هول حجم وحدة الانحرافات التي توالت وتتوالى منذ بدء الانهيار النقدي من قبل مؤسسات القطاع المصرفي.

واحد من اهم هذه الانحرافات اندفاع غير مسبوق من قبل مصرف لبنان لتجاوز احكام أهم مادة قانونية في العمل المصرفي، مطلوب من المصرف بالذات ملاحقة مخالفيها، عنينا المادة 307 من قانون التجارة التي تذكر «ان المصرف الذي يتلقى على سبيل الوديعة مبلغاً من النقود يصبح مالكاً له، ويجب عليه رده بقيمة تعادله دفعة واحدة او عدة دفعات عند اول طلب من المودع، او بحسب شروط المهل او الاعلان المسبق المعينة في العقد».

مخالفة المادة 307 تعرض المصرف سنداً للمادة 208 من قانون النقد والتسليف، معطوفة على المادة 123 منه، لعقوبات ادارية (من بينها تعيين مراقب او مدير مؤقت للمصرف وحتى شطب الاخير من لائحة المصارف) وجزائية وغرامات تنزله بها الهيئة المصرفية العليا، بعد احالة ملف المخالفة اليها من قبل الحاكم وقرارات الاخيرة، اي الهيئة، لا تقبل اي مراجعة ادارية او قضائية.

ايضاً يتعرض المعنيون بمخالفة المادة 307 الى الملاحقة من قبل النيابة العامة بناء لطلب الحاكم سنداً للمادة 206 من قانون النقد والتسليف.

الانحراف الاول: إعلان امكان رد ودائع العملات الأجنبية بالليرة

بداية الانحراف الاول كانت عند اعلان الحاكم، في برنامج «صار الوقت» مع الاعلامي مارسال غانم في بداية شهر كانون الثاني 2020، «ان المصرف التجاري بامكانه سداد الودائع التي تلقاها بالعملة الاجنبية بالليرة اللبنانية». امر ابهج المصارف بالطبع، فالتزمت به منذ اليوم التالي لاعلان الحاكم، الى ان فاجأها الاخير مؤخراً بان احتياطياتها او توظيفاتها الالزامية لديه بالعملات الاجنبية وحتى اكتتاباتها بشهادات الايداع المصدرة منه بهذه العملات كلها سيردها مصرف لبنان اليها هي ايضاً عند الاقتضاء بالليرة اللبنانية، وبدون تحديد على اي سعر صرف.

أحكام القضاء وتوجهات الفقهاء الغربيين الراجحة، في اشكاليات التعامل بالعملات الاجنبية، تشير الى انه في حال كانت الوديعة بالعملة الاجنبية، فانه يتعين ردها بذات العملة لصاحبها، لان لجوء الاخير اليها لا يكون عادة لأمر مجرد عن سببه، فهو قد يكون لحجز مؤونة لالتزامات مستقبلية على المودع بالعملة الاجنبية، او حتى للتحوط من امكانية تعرض العملة الوطنية لضغوطات متنوعة سياسية واقتصادية وغيرها، واحتمال انعكاس ذلك سلباً على سعر صرفها وغيره.

ولا يمكن هنا التحجج بالمادة 7 من قانون النقد والتسليف، التي تتحدث عن قوة ابرائية غير محدودة للاوراق النقدية القانونية اللبنانية على اراضي الجمهورية اللبنانية، تلزم المودع بقبول رد المصرف للوديعة لديه بأي عملة اجنبية بالليرة اللبنانية، وفي حال تمنع المودع تطبق عليه سنداً للمادة 192 نقد وتسليف العقوبات المنصوص عليها في المادة 319 من قانون العقوبات.

فالقوة الابرائية المنصوص عليها في المادة 7 من قانون النقد والتسليف للاوراق النقدية القانونية، من فئة الليرة وما فوق، تسري فقط على الالتزامات بالدفع بالليرة اللبنانية monnaie fiduciaire وليس على مدفوعات الالتزامات المحررة بالعملة الاجنبية في مقدمها المدفوعات المصرفية paiements scripturaux. لان الامر يتطلب في الحالة الاخيرة، اضافة فقرة على المادة 7 السابقة تفيد عن سعر الصرف الذي يتعين اعتماده للعملة الاجنبية عند السداد بما يعادلها بالليرة اللبنانية. تماما كما فعلت المادة R 30-11 من قانون العقوبات الفرنسي المقابلة للمادة 319 عقوبات لبناني. وفي غياب هذه الاضافة لا يمكن اعمال المادة الاخيرة 319، لان قانون العقوبات هو قانون خاص ولا يجوز التوسع بتفسيره وتطبيقه بشكل عام، الا عند اكتمال جميع عناصر المخالفة في مادة العقاب.

( المرجع الاستاذة Laure Nurit Pontier في الصفحة 125 وما يليها من كتابها المعنون Le Statut Juridique de La Monnaie Etrangère. وقد اشارت السيدة Laure في الصفحات المذكورة الى عدد من قرارات المحاكم الفرنسية التي صدرت واخذت بالايضاح الآنف الذكر).

الانحراف الثاني: تحديد سقف السحوبات وتحديد اي سعر صرف لرد الودائع

هو بالحقيقة استلحاق للانحراف الاول، او الـ plan B الذي يلي الـ plan A. فبعد الرضوخ العام لاعلان الحاكم في برنامج «صار الوقت» بان الودائع بالعملات الاجنبية يمكن سدادها لاصحابها بالليرة اللبنانية، انتقل الامر الى الـ plan B وهو تحديد سقف هذه السحوبات كما وتحديد على اي سعر صرف سترد به الودائع.

فكان التعميمان 151 و158 اللذان تكفلا بهذين الامرين متضمنين اقتطاعات haircut في منتهى القساوة على سحوبات المودعين. اذ حددا اسعار صرف للسحوبات 3900 ثم 8000 ل.ل للدولار الواحد (في التعميم 151) و12000 ل.ل للدولار الواحد (في التعميم 158). في حين تتأرجح حالياً اسعار الصرف التي تتعامل بها «صيرفة» والاسواق الواقعية ما بين الـ 25 و30 ألف ل.ل للدولار الواحد.

التمويه على الانحرافين الاول والثاني باعطاء خيار خادع للمودع

للتمويه على الانحرافين السابقين، ربط مصرف لبنان تنفيذ التعميمين 151 و158 بموافقة المودع على آليتهما ومضامينهما، على نحو يظهر فيه انهما خيار ارادة الاخير الحرة. فهو، اي المودع، امامه اما ان يسترد وديعته بالدولار بالليرة اللبنانية على السعر الرسمي 1507 ل.ل للدولار الواحد، او يستردها وفق واحد من الخيارين اللذين يتيحهما له التعميمان 151 و 158. وطبيعي ان يكون الخياران الاخيران او اي واحد منهما هما الافضل للمودع في هذه المقارنة المموهة.

بيد ان التدقيق في الامور يظهر ان الوقائع ليست كما سبق، فالسعر الذي روج له على انه السعر الرسمي للدولار ويبلغ 1507 ل.ل للدولار الواحد، كما تحدده النشرة اليومية الصادرة عن مديرية القطع في مصرف لبنان، ليس هو ابداً السعر الرسمي الذي يتعين الاعتداد به في التعاملات الواقعية (حسب اشارة وتعبير القانون المنشور بالمرسوم 6104 لعام 1973). فتحديد هذا الاخير، اي السعر الرسمي للدولار، يحصل حسب قانون البورصة في ردهة الاخيرة المخصصة لعمليات التبادل بين العملات، واعلان اسعارها بنهاية التبادل. واسعار العملات التي تنشرها عادة بعض المصارف المركزية هي اسعار وسطية مستقاة من نتائج عمليات ردهات البورصة ولغايات معينة (اهمها استيفاء الضرائب والرسوم). وليس ابداً نتيجة لعمليات يجريها المصرف المركزي لوحده، علما ان قانون النقد والتسليف لا يلحظ البتة اي دور لمصرف لبنان في تنظيم اية بورصة، او منصة للعملات لديه كما هو الامر بالنسبة لغرف المقاصة.

جدير بالذكر ان الحاكم اعلن في نقاش صحافي معه بعد لقائه لجنة المال والموازنة في 26 كانون الاول 2019 «ان سياسة مصرف لبنان لا زالت قائمة على استقرار سعر الصرف بالتعامل مع المصارف، ولا تغيير في سعر صرف الليرة عند 1507.50».

إعلان أثار تساؤلاً في حينه: هل المقصود من هذا الكلام ان موجب الحفاظ على النقد المنصوص عليه في المادة 70 من قانون النقد والتسليف يتلخص فقط باستقرار سعر الصرف في عمليات مصرف لبنان مع المصارف؟

لاحقاً اوضح الحاكم الامور في احدى المناسبات، اذ صرح بأن حجم عمليات مصرف لبنان مع المصارف هو الاساس لانه الاكبر والاضخم. وهو الذي يعول عليه في تحديد سعر صرف الدولار!. قول اثبتت الاحداث عدم دقته بدليل انشاء مصرف لبنان بعده لـ»صيرفة» ليتم تبادل العملات من خلالها باسعار صرف للدولار تفوق الـ20 ألف ل.ل للدولار الواحد، وتقرب في بعض الاحيان من الاسعار الواقعية اليومية للتعامل بالدولار. وهي كلها اعلى بكثير من السعر المعلن من قبل مصرف لبنان على انه السعر الرسمي وهو 1507 ل.ل للدولار الواحد.

والطريف في الامر ان حاكم مصرف لبنان عاد وأقر علانية في مقابلة له مع وكالة France Press في 21 كانون الاول 2021 ان «سعر الصرف الرسمي للعملة الوطنية مقابل الدولار الاميركي والذي هو 1507 ل.ل للدولار والمعتمد منذ عام 1997 وخدم الاقتصاد 27 عاماً لم يعد واقعياً اليوم، بعدما فقدت الليرة اكثر من 90 بالمئة من قيمتها امام الدولار».

واذا كان الامر كذلك، فمعناه بوضوح ان هناك خسارات موصوفة ضخمة وهائلة لحقت بالمودعين تقدر بالمليارات خلال سحوباتهم من حساباتهم بالدولار على اسعار 3900 ل.ل للدولار الواحد ثم 8000 ل.ل او 12000 ل.ل. وتحدد قيمة هذه الخسارات بالفرق بين ما قبضوه وما كان يحق لهم قبضه في ما لو تم الاسترداد على اسعار «صيرفة». وهي اعلى من الاسعار السابقة بكثير، وتبلغ راهناً الـ 25 ألف ل.ل للدولار الواحد او على اساس السعر الواقعي للدولار في التعامل الذي يقرب من الـ 30 ألفاً.

خسارات المودعين هي بالمقابل ارباح (1) حققتها المصارف لانها سددت التزامات عليها تجاه المودعين بأقل من قيمتها القانونية والفعلية. و(2) حققها مصرف لبنان بالزامه المصارف بيعها منه العملات الاجنبية الناجمة عن عملياتها السابقة باسعار اقل من الاسعار الفعلية. والارباح المذكورة المحققة من الاثنين ستستعمل بالتأكيد لاطفاء خساراتهما، ومن الممكن للاخير اذا اراد، اي لمصرف لبنان، استعمالها في غايات اخرى مثل تمويل زيادات رواتب القضاة و(النواب)، خصوصاً اذا ما حصل ضغط من الـ IMF بعدم جواز استعمال طباعة النقد وارباح صك العملة في اطفاء خسائر مصرف لبنان، عملاً باوراق عمل عدة صادرة عن الـ BIS – Bank for International Settlements للآثار التضخمية لهذا الامر.

الانحراف الثالث: فقدان السند القانوني للتعميمين 151 و158

ويتمثل بفقدان الانحرافين السابقين لأي سند قانوني، فالقراران موضوع التعميمين 151 و158 يستندان في ما قررا الى المادتين 70 و174 من قانون النقد والتسليف.

المادة 70 تتحدث عن مهمة عامة لمصرف لبنان هي المحافظة على النقد واستقرار الاسعار... لكن سعر صرف الليرة بعد صدور التعميمين لم يتوقف عن الانهيار، بحيث تعدى فقدان الليرة لقيمتها الـ 90% حسب اقرار الحاكم ما يعني عدم فعالية وجدوى التعميمين في وقف الانهيار النقدي.

أما المادة 174 وهي المعنية مباشرة بالتأسيس للتعميمين 151 و158 فقد ذكر بشأنها السيد جوزيف اوغورليان الذي ترأس اللجنة القانونية والفنية التي وضعت مشروع قانون النقد والتسليف واسبابه الموجبة ايضاً، وكان اول من شغل منصب نائب حاكم اول في مصرف لبنان بعد انشائه، في الصفحة 220 من كتابه المعنون Une Monnaie, un Etat

Histoire de la Monnaie Libanaise

التالي: ان لمصرف لبنان، سنداً للمادة 174 نقد وتسليف، سلطة الاشراف العام surveillance على المصارف التجارية دون ان يكون له حق الانغماس والتدخل immixtion في تفصيلات ادارتها وعملياتها، بل تحفظ الحرية الكاملة للاخيرة في العمل. وقد شبه السيد اوغورليان اطار تدخل مصرف لبنان بمقتضى المادة 174 كوضع قانون عام للسير ينص على قواعد عامة للقيادة دون الدخول في اية تفصيلات.

ومن الرجوع الى القرارين موضوع التعميمين 151 و158 يظهر بوضوح انهما تناولا تفصيلات ادارية وفنية في فتح الحسابات وادارات عملياتها، إلتبست حتى على ادارات المصارف عند تبلغها اياها، ما دفع جمعيتهم الى مكاتبة مصرف لبنان لاجراء تعديل يزيل اي لبس او اشكال في التطبيق. ما يدل على تشويه فاضح قد حصل عند صياغة القرارين موضوع التعميمين 151 و158 لارادة المشرع، عند اعتماده نص المادة 174 نقد وتسليف، وهو امر يقود حكما الى الاستنتاج والقول بعدم قانونية القرارين المذكورين، وبالتالي التعميمين 151 و158 المتعلقان بهما، ما يثير التفكير بتحليل قانوني معين بوجود تجاوز لحد السلطة.

أيضاً تنص الفقرة (1) من المادة 174 على اعطاء مصرف لبنان صلاحية اصدار التوصيات واستخدام الوسائل التي من شأنها تأمين تسيير عمل مصرفي سليم. وقد اوضحت الاسباب الموجبة لقانون النقد والتسليف «القواعد الاساسية لتسيير العمل المصرفي السليم». فذكرت التالي بشانهأ: «ان الودائع التي هي المورد الاساس للمصرف يجب ان يكون بقاؤها ونموها لدى الاخير قضية ثقة، ثقة المودعين المرتكزة على اليقين من ان اموالهم في المصرف هي في مأمن مثلها في صندوقهم (as good as cash) حسب تعبير السيد اوغورليان في كتابه الآنف الذكر في الصفحة 218 منه، وان في وسعهم التصرف بها في كل حين او في المهل المتفق عليها· وهذا هو نفس التعهد الذي يرتبط به المصرف تجاههم بموجب عقد الايداع».

ومن الرجوع الى القرارين موضوع التعميمين 151 و158 يظهر ملياً مناقضة القرارين للنص القانوني الذي استندا اليه لتقرير ما قرراه اي للمادة 174 نقد وتسليف، فهما يضعان قيوداً متنوعة وقاسية على سحوبات المودعين، في حين ان المادة 174 نقد وتسليف التي استندا اليها في ما قرراه تذكر الاسباب الموجبة بشأنها بـحرية المودع بالتصرف بوديعته بدون اي قيد او شرط، الا ما اتفق عليه في عقد الايداع.

الطريف بالامر ان المادة 174 نقد وتسليف كان قد سبق وتم التأسيس عليها، هي ومقدمة الدستور التي تشير الى اعتماد النظام الاقتصادي الحر. ومنذ الايام الاولى للازمة، لتبرير تحويلات المحظيين سياسياً ومالياً وادارياً لاموالهم للخارج لكن تم العدول عن هذا التوجه في وقت معين بعد استنفاده لغاياته في خدمة المحظيين، ليبدأ مصرف لبنان بعد ذلك باصدار تعاميمه التقييدية القاسية على سحوبات غير المحظيين من حساباتهم بالعملات الاجنبية.

هندسات (اللولار) لزيادة رواتب النواب والقضاة!!

منذ عدة ايام يتم التداول بخبر اتفاق حصل بين مصرف لبنان والمصارف على آلية معينة تفضي الى تحقيق زيادة في رواتب القضاة والبعض يقول و(النواب) ايضاً.

مضمون الاتفاق قيام المصرف قبل ان يستلم القاضي (والنائب؟) راتبه المحدد بالليرة اللبنانية، بتحويل قيمة الراتب الى الدولار على اساس سعر صرف 1507 ل.ل للدولار الواحد، ومن ثم يتم تحويل الراتب مرة ثانية الى الليرة اللبنانية مجدداً على سعر صرف دولار (لولار) جديد هو 8000 ل.ل للدولار (لولار) الواحد، ومن بعدها يستلم القاضي مبدئياً راتبه بالليرة اللبنانية.

لم تلحظ الآلية توضيح ما اذا كان قبض الراتب بالليرة يتم بالكامل نقداً او يقتضي قسمته الى جزء نقدي وجزء يُستبقى في حساب القاضي؟ وما اذا كان بالامكان الاستناد الى التعميم 161 لتحويل المبلغ الممكن قبضه بالليرة على اساس سعر صرف صيرفة لقبضه بالدولار.

6 اعتراضات على هندسات (اللولار) لزيادة رواتب فئات معينة

• أنها صدرت بتفاهمات وقرارات شفوية من دون أي قرار وتعميم من مصرف لبنان ومن دون وجود اي قانون يسمح بها.

• أنها تدفع الى خلق ارتياب مشروع بسبب حصرها القضاء و(النواب) بشبهة رشى (كما حصل مع القروض الميسرة للقضاة) تحثهم على اعتماد قوانين او اصدار احكام لمصلحة المصارف ومصرف لبنان في المنازعات العديدة والمتنوعة المقامة ضد الاخيرة ومسؤولين فيها.

• أنها انتقاء غير دستوري وغير قانوني لفئات من العاملين في المرفق العام هم القضاة و(النواب) لزيادة رواتبهم ومخصصاتهم من دون الآخرين كموظفي الادارات والمؤسسات العامة والعسكريين والاساتذة الجامعيين والمدرسين وغيرهم. وهي هندسات اللولار تستنبط آلية تواصل جديدة لكل قطاع من قطاعات الدولة مع حاكم مصرف لبنان لتمرير شؤون القطاع المتعلق به، علماً ان اتخاذ القرارات التمييزية والتفضيلية بين الجمهور وفئاته هي من صلاحية السلطات السياسية (مجلس النواب والحكومة)، وليست ابداً من صلاحية المصرف المركزي وهذا الامر لفت اليه الاقتصادي الشهير Joseph Stiglitz حامل جائزة Nobel في الاقتصاد لعام 2001 اذ قال بعدم جواز اتخاذ المصرف المركزي قرارات تمييزية بين الجمهور، امر يفتح النقاش واسعاً امام قانونية القروض المدعومة والميسرة والتي اتخذ فيها القرار بمطلق ارادة القيمين على ادارة مصرف لبنان.

• أنها تسمح لمصرف لبنان بان يحدد بشكل غير دستوري موارد وآليات مالية معينة لتغطية نفقات زيادة رواتب القضاة و(النواب)، خلافاً للدستور الذي يحصر هذا الامر من ضمن صلاحيات المجلس النيابي من خلال الموازنة او قوانين خاصة.

• أنها تقوم على آلية تجيز تحويل رواتب القضاة و(النواب) على سعر صرف 8000 ما ينطوي على تهرب من الضريبة على الرواتب والاجور، كون المكلف يصرح ويسدد الضريبة على اساس الراتب المصرح عنه من الخزينة، فيما يتقاضى أضعافه في المصرف وتكون هذه الزيادة خارج الوعاء الضريبي للمكلف.

• أنها، اي هندسات اللولار، تحمل في ثناياها مخاطر تكرار سيناريو سلسلة الرتب والرواتب وتداعياتها المالية العامة على الاسعار وايضاً الاجور والرواتب.

«اللولار» قاطرة غير جائز ولا صالح التأسيس عليها لهندسات زيادات الرواتب

إعتراضات المعنيين على هندسات زيادة رواتب القضاة و(النواب) لم تتعرض الى الجانب التقني في الموضوع اي الى «قاطرة» الزيادة والتي هي «اللولار».

تعبير «اللولار» شاع في الاستعمال بعد بداية الازمة بقليل ليشير الى دولارات خلقت محلياً لا يقابلها او لم يعد يقابلها عملياً اية دولارات فعلية حرة لدى مصرف لبنان، او لدى المراسلين الخارجيين او الا جزء منها. مرد الامر انتشار انحرافات في ممارسات المصارف بفتح حسابات للعملاء بالدولار دون ان تكون لديها وقت فتح الحساب مؤونات حرة كافية مقابلة ان لدى مصرف لبنان او لدى المصارف المراسلة، وذلك على امل توافر الدولارات المطلوبة لاحقاً. وغالباً ما لم يحصل هذا الامر كاملاً، ايضا حصل انحراف بالتوسع بمنح القروض الممنوحة من الايداعات بالدولار وبالتالي توسع في خلق لولارات مشتقة منها، كما سجلت ايضاً فوائد لصالح حسابات بالدولار... كل ذلك دون توافر مؤونات حرة مقابل هذه القروض المشتقة والفوائد. من اهم الاسماء اللامعة في مشاكل النقد والتي سلطت الضوء باكراً على هذا النوع من الانحرافات المصرفية البروفسور الفرنسي Maurice Allais الحائز على جائزة Nobel في الاقتصاد لعام 1988. فقد شبه النمو غير السوي للعملات المشتقة الاجنبية ببناء هرم مقلوب ترتفع قاعدته نحو السماء ورأسه على الارض، مهدداً بأفدح العواقب عند سقوطه لابسط خلل في التوازن العام وهذا ما حصل في لبنان. ويرى البروفسور Allais ان الامر اذا كان مقبولاً لحد ما بالنسبة لخلق القطاع المصرفي للنقود المشتقة monnaie scripturale بالعملة الوطنية، باعتبار ان المصرف المركزي صاحب امتياز اصدار هذه العملة، وهو قادر على الدوام التدخل في مجال العملة المصدرة منه، الا ان الامر غير ذلك بالنسبة لخلق النقود المصرفية المشتقة بعملة اجنبية. فالامر يتطلب هنا تدبيراً احترازياً خاصاً من قبل المشرع لضمان حقوق المعنيين على الاخص المودعين.

والمقترح العملي للبروفسور Allais ضرورة ايداع المصرف المركزي المقابل لاي نقد مصرفي مشتق يتم خلقه بعملة اجنبية في السوق الوطنية او، وهذا ما هو مفضل، ايداع او تكوين مؤونة مقابلة حرة لدى مراسلي المصرف المعني في الخارج.

اما الحل المثالي بنظره فهو سن تشريع يمنح المصرف المركزي صلاحية اصدار النقد بجميع صوره اي la monnaie pleine ويشمل الامر فضلاً عن اصدار النقود القانونية monnaie fiduciaire، تنظيم ومراقبة اصدار النقود المصرفية المشتقة monnaie scripturale سواء بالعملة الوطنية او بالعملات الاجنبية.

إقتراح لفت القيمين على الامور في سويسرا فتقدموا عام 2018 بمشروع اقتراح للتصويت عليه في استفتاء شعبي لم ينل الغالبية المطلوبة. وقد تم تفسير الانتكاسة في حينها بان الملف على صوابيته تضمن غوصاً في تقنيات عدة لم تدركها افهام المواطنين العاديين.

اذن، اللولار ليس بالعرض السابق عملة او اداة نقدية او مصرفية معتبرة قانوناً. ولا مجال بالتالي للكلام عن اي سعر لها كسعر الـ 8000 ل.ل وهو رقم اعتباطي نص عليه التعميم151 بدليل تم اعتماد سعر مغاير له هو 12000 ل.ل في التعميم 158. وقد سبقت الاشارة الى عدم ارتكاز التعميمين السابقين الى اي سند قانوني يبرر ما قضيا فيه ما يدفع الى تصنيف اصدارهما من قبيل التجاوز لحدود السلطة. واذا كان الامر كذلك، فان من غير اللائق ابدا قبول القضاة و(النواب) تأسيس الزيادات المقترحة على رواتبهم على اساس قاطرة لا تمت الى القانون بصلة لا بل تناقضه بشكل صريح، وكان الافضل تركيز جهودهما على البحث في تحديد المسببات والمسؤوليات عن الانهيار النقدي الفظيع واصدار الاحكام بشأنها سريعا، كما التدقيق في مختلف تفرعات هذا الانهيار وهي عديدة ومتنوعة. ومنها في حالتنا الحاضرة الانحرافات التي صاحبت شيوع اللولار في التعامل مثل استبدال ارصدة حسابات مكونة اصولاً بالدولار لحسابات مكونة باللولار تعود لمحظيين بقصد مساعدة الاخيرين لتحويل اموالهم الى الخارج، ملف في منتهى الخطورة لما يتضمنه من سلب وسرقة واختلاس بأساليب مموهة وخفية لا يدركها الا اصحاب الخبرة العالية.

ممارسات تذكر بارسين لوبين وروبن هوود

التعليق على النقاش الدائر حول زيادة رواتب القضاة و(النواب) يمكن اختصاره بتقسيم الامور الى مرحلتين:

الاولى وفيها مارس مصرف لبنان من خلال التعميمين 151 و158 اقتطاعات haircut غير قانونية في منتهى القساوة والتعسف على سحوبات المودعين تراوحت بين الـ60 والـ70% من قيمة سحوباتهم محققاً ارباحاً هائلة بالمليارات. امر يذكر بقصص الجنتلمان الفرنسي الخرافي الشهير Arsene lupin الذي كان يقتنص اموال الناس بخفة وتكتم وبوسائل تمويهية متنوعة.

والثانية وهي الراهنة ويتحضر فيها مصرف لبنان لتمويل زيادات رواتب القضاة و(النواب) ما يذكر ايضاً بمغامرات البطل الانكليزي الخرافي Robin Hood الذي كان يوزع المكتسبات التي يجنيها على المحتاجين، مع فارق جوهري كبير.

فتوزيعات مصرف لبنان من الراجح ان تكون (1) من اقتطاعات الـhaircut التي اجريت على سحوبات المودعين. اي من اموال المودعين وقسم كبير منهم بات في حال العوز الشديد لا الاحتياج، و(2) لمن هم الاكثر حاجة بتقدير مصرف لبنان من العاملين في القطاع العام وبرأيه ان هؤلاء هم القضاة و(النواب)، امر يثير، كما ذكر عدد من المقالات الصحافية، ارتياباً مشروعاً بشبهة تقديم رشى للقضاة و(النواب) لاتخاذ موقف معين في القضايا المثارة والتي قد تثار بوجه القطاع المصرفي ومسؤولين فيه!!!

(*) استاذ محاضر في قوانين النقد والمصارف المركزية