مجاهرة المصارف بخسارة الودائع جريمة، الخسارة يتحمّلها المصرفيون من أموالهم الخاصة... لا الدولة

الخشية الأكبر من فكرة صندوق أصول الدولة: دفن الودائع وحرمان اللبنانيين من حقهم في الأملاك العامة

لا تقييمات لتلك الأملاك، معظمها أراض زراعية ذات قيمة سوقية متواضعة في البقاع الغربي وبعلبك وعكار...

على المصارف مسؤولية الودائع، أما استخدام عقارات الدولة فلن يؤدي الى تطويرها ولا إلى رد الودائع

يسيل لعاب «اللوبي» المصرفي على أصول الدولة. أعضاؤه من وزراء ونواب ومصرفيين ورجال أعمال وقادة رأي ومؤثرين... لم يتوانوا منذ انفجار الأزمة في العام 2019 عن المطالبة صراحة أو مواربة، بتسييل الأصول لإطفاء الخسائر. ممارسة الضغط لاستغلال الملك العام في التعويض عن «سرقة العصر»، حولت المناداة بالإستفادة من موجودات الدولة، وتوظيفها لما فيه خير الوطن إلى «مطلب حق يراد به باطل».

أصول الدولة نوعان

تنقسم أصول الدولة إلى شقين رئيسيين: الأول، يضم الشركات المملوكة والمرافق العامة، مثل: شركة طيران الشرق الأوسط، كازينو لبنان، وشركة الريجي، المطارات والمرافئ البحرية، المباني المشيّدة. شركة أوجيرو، شركتي الاتصالات الخلوية MIC1 وMIC2 ومؤسسة كهرباء لبنان، ومؤسسات المياه.

الثاني، يضم الأراضي والعقارات غير المبنية أو ما يعرف بـ «المشاعات»، التي تقدر مساحتها بحوالى 25 في المئة من مساحة لبنان أي ما يعادل 2600 كلم مربع.

ما يعنينا في بحثنا الراهن يتعلق بالشق الثاني تحديداً. فأصول الشق الاول معروفة وواضحة. وقد أشبعت درساً وتحليلاً عن كيفية الاستفادة منها بالخصخصة الكلية أو الجزئية، أو توريقها، أو بيعها الرخص... وغيرها من الطرق المطروحة. في حين أن مشاعات الدولة غير مقدرة بشكل علمي ودقيق، وهي تشكل ثروة وطنية خالصة، عرضة للضياع نتيجة الإهمال وعدم الاستغلال بالشكل الصحيح وإمكانية توزيعها زبائنياً على المحظيين.

تحتاج إلى التخمين

المساحات الشاسعة التي تمتلكها الدولة سواء كانت أملاكاً عمومية كمجاري الأنهار مثلاً، أو خصوصية كالاراضي الأميرية، «تبقى غير مقدرة القيمة»، بحسب الباحث في الدولية للمعلومات محمد شمس الدين. «فقد نعرف مثلاً أن الدولة تمتلك عقاراً بمساحة 10 آلاف متر مربع في منطقة جون، لكن لا نعلم قيمة هذا العقار لعدم معرفتنا الدقيقة بمكانه. فان كان يقع على الطريق العام تكون قيمته كبيرة وإن كان يقع في الوادي تكون قيمته زهيدة. ما ينطبق على مشاع جون ينطبق على كل الأراضي في لبنان التي نعرف أنها موجودة، لكن لا نعرف قيمتها إلا بعد إجراء عملية التخمين الدقيقة. ومن هنا أتى طلب الحكومة في موازنة 2022 من البلديات تحديد الاملاك العامة وتخمينها. وبالتالي من الممكن أن تكون قيمة هذه الأراضي والمشاعات بعشرات المليارات من الدولارات ويمكن أن تكون بالملايين فقط. وكله مرتبط بالتخمين».

مركّزة بقاعاً

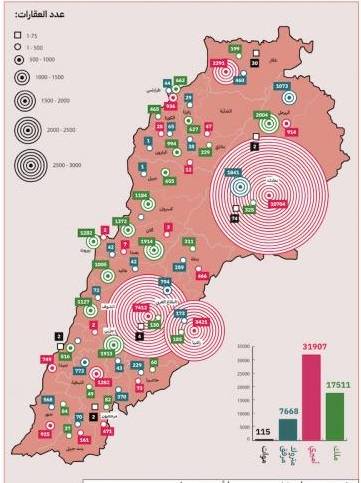

يشير دليل «وينيي أراضي الدولة» الصادر في آذار 2022 عن مؤسسة «استديو أشغال عامة» للأبحاث، إلى أن الأراضي الأميرية (يجيز القانون للدولة التصرف بها بيعاً أو تأجيراً أو تضميناً أو حتى منحها بالمجان)، تشكل أكثر من نصف أملاك الدولة العقارية وتتوزع على حوالى 32 ألف عقار. أكثر من نصفها يتركز في البقاعين الشمالي والغربي، وتحديداً في بعلبك (33 في المئة)، وراشيا (17 في المئة). ما يعني أنها أراض زراعية بطبيعتها، وذات قيمة متواضعة.

محفظة هائلة لمصرف لبنان

كما كشف «الدليل» عن محفظة عقارية كبيرة يملكها مصرف لبنان تقدر بحوالى 1037 عقاراً. أغلبية العقارات من النوع الملك، وحوالى 304 عقارات منها من النوع الأميري. وهذه الاخيرة تشكل أكبرها مساحة. تتوزع العقارات بشكل متفاوت على الأقضية، إنما يظهر بشكل واضح تركزها في قضاء عكار حيث تضم بلدة صيدنايا وحدها 250 عقاراً. وفي قضاء زغرتا، حيث تضم بلدة حيلان وحدها 189 عقاراً. وأيضاً هناك عقارات في قضاءي البترون والشوف. أما من ناحية المساحة فيشير «الدليل» إلى أن قضاء بعلبك يحتوي على النسبة الأكبر من أراضي مصرف لبنان. فتصل مساحة العقارات الاجمالية التي يملك فيها مصرف لبنان أسهماً إلى أكثر من 42 مليون متر مربع، يليه قضاء صور بأكثر من 4 ملايين متر مربع. ومن اللافت للنظر بحسب «دليل وينيي أراضي الدولة»، سيطرة مصرف لبنان على المساحة الأكبر من بعض البلدات الحدودية. إذ تشكل مساحة أملاك المصرف العقارية 51 في المئة من مساحة بلدة الطفيل في قضاء بعلبك مثلاً. وتصل مساحة عقار واحد يملكه المصرف في بلدة رأس بعلبك في قضاء الهرمل إلى حوالى مليون متر مربع.

صحيح أن المادة 110 من قانون النقد والتسليف تجيز للمصرف المركزي التصرف بالعقارات وبيع تلك المستحصل عليها إيفاء لدين (في أقصر وقت مستطاع). إلا أن «مسؤوليته عن الانهيار الاقتصادي والمالي وتضرر كبار وصغار المودعين يتطلب الخوض في بحث معمق لفهم حصة المصرف من أملاك الدولة العقارية وقيمتها»، بحسب الدليل وهو أمر «أساسي في ظل الحديث عن أهمية تقاسم الخسائر وكيفية تحصيل حقوق المودعين وتمويل الميزانية العامة». في المقابل فان التصرف باملاك الدولة العامة أكثر تعقيداً مما تسمح المادة 110 من قانون النقد والتسليف لمصرف لبنان، سواء كانت هذه الأملاك عمومية (مجاري الانهار، الطرقات، الشطوط...) أو أميرية خصوصية.

وأد الودائع

في جميع الأحوال تتجلى مقترحات اللوبي المصرفي بإنشاء صندوق لإدارة أصول الدولة المختلفة، ومن بينها طبعاً أملاك الدولة العقارية، كوسيلة للتعويض على المودعين. وبغض النظر عن اسم هذا الصندوق، ووظيفته وطريقة عمله، سواء كان صندوقاً سيادياً أو استرداد ودائع... أو خلافه، يبقى الأساس أن «المودع ليس له أي علاقة في هذه الطروحات من قريب أو بعيد، لانه لم يضع أمواله عند الدولة بل في المصارف»، برأي المحامي د. باسكال ضاهر. و»على المصرف أن يعيد الوديعة وفقاً لأحكام قانون النقد والتسليف والمادة 307 من قانون التجارة. فمجرد وضع الوديعة عند المصرف أصبح الأخير المالك بها بحدود العقد والمسؤول عن استثمارها. وليست مسؤولية المستفيد الأخير من الأموال (الدولة) إرجاع المبلغ في حال كان الاستثمار مرتفع المخاطر، إنما المسؤولية تقع على المصرف. فلا يمكن قبول حوالة الدين من المستفيد الاخير إلا بموافقة المدين. ولو كان المودعون يعلمون أن وجهة أموالهم النهائية هي الدولة اللبنانية، لما كانوا أودعوها أساساً في المصارف».

وما يحصل اليوم من مجاهرة المصارف بخسارة الودائع، بغض النظر عن السبب، يعتبر جرماً، من وجهة نظر ضاهر. و»على أصحابها تحمّل المسؤولية من أموالهم الخاصة، هم وعائلاتهم. وهذه التصاريح التي باتت تخرج كـ»شربة الماء»، تتناقض مع أبسط مفاهيم العمل المصرفي السليم». وفي حال صدر قانون بانشاء صندوق استرداد الودائع كما تقر خطة الحكومة للتعافي، «سوف يرتب مسؤولية الدولة عن أعمالها التشريعية، ويسمح بمقاضاتها أمام مجلس شورى الدولة. لأن عقد المودع مع المصرف لا يعدل»، بحسب ضاهر. فالعقد شريعة المتعاقدين ومن يريد إرجاع الاموال فليرجعها للمصارف مباشرة وليس عبر تمليك المودعين اسهماً وسندات في صناديق مخترعة.

ضرب الثقة الإئتمانية

بالتالي فان «خطورة إنشاء صندوق «وأد» الودائع لا تتعلق بمخالفه القانون فحسب، إنما تتخطاها إلى ارتكاب الخيانة العظمى»، يشدد ضاهر. «لان مثل هذه الطروحات تضرب الثقة الائتمانية بالبلد وتُفقد المستثمرين الثقة بالنظام المصرفي اللبناني وإمكانية الاستثمار بأي شكل من الأشكال». أكثر من ذلك يعتبر ضاهر أنه لا يحق لمصرف لبنان التدخل بكيفية إعادة المصرف الودائع لزبائنها عبر تحديد سعر (إعتباطي) لدفع هذه الودائع على أساسه، كما فعل بالتعميم الشهير 151». وقد أكد مجلس شورى الدولة عدم جواز تعديل العقد بين المصرف والعميل وأوقف العمل بالتعميم 151 (دفع الودائع بالدولار بالليرة على أساس سعر 3900 ليرة ) في حزيران 2021، قبل أن يعاد العمل به سريعاً تحت الضغوط السياسية وفشل المسؤولين في كبح سلطة الحاكم المطلقة.

أصول خاملة

المشكلة لا تقف عند حدود عدم جواز استخدام موجودات الدولة للتعويض على المودعين إنما أيضا بانتاجية هذا الملك العام. وبرأي ضاهر فان «الاصول العامة غير منتجة ولا رؤية واضحة لكيفية الاستفادة منها وتطويرها في المستقبل. ونحن متجهون إلى تعزيز سياسة التضخم من خلال تعدد أسعار الصرف والاستمرار بطباعة الليرة. والهدف إطفاء العجز وتحقيق أرباح من دم المودعين ولحم الشعب». وهذا المسار، الذي سبقتنا زيمبابوي في السير عليه، «يؤدي إلى عدم تعزيز الريع من العقارات في الوقت الحالي ولا في الغد البعيد. وبذلك نكون ندفن الودائع من جهة ونسلب المواطنين حقهم بالملك العام من جهة الثانية. كما أن هذا القرار يخالف مطالب وشروط صندوق النقد الدولي».

الزبائنية السياسية

وعلى لبنان أن «يفعّل هيئة الضبط الاقتصادي المنتشرة في كل بلدان العالم»، برأي ضاهر. و»هي الهيئة التي تعنى بضبط الاقتصادية المنتجة والعقارات، لاننا في ظل هذه الفوضى السياسية والتفلت من أحكام القوانين المالية والحدود المشرعة واتباع قواعد عمل غريبة عن هرم المشروعية اللبنانية، هناك خوف كبير على استقلالية المرافق العامة والمحافظة عليها وتطويرها بما يصب في خانة جميع المواطنين».

مصلحة الدولة والمواطن

الأكيد أن استغلال أصول الدولة وتفعيلها سواء كانت أملاكاً مبنية، شركات أو حتى عقارات هو واجب وطني. ومن الممكن تحقيق عوائد هائلة منها في حال تضمينها لمستثمرين جدّيين وتطويرها ومن ثم اعادتها للدولة بعد فترة زمنية متفق عليها. الأمر الذي يصب في مصلحة الدولة والمواطن»، بحسب محمد شمس الدين. وهذه العقارات التي تشكل ثروة مهملة وغير مستغلة، كان من المفترض استغلالها منذ زمن بعيد وليس انتظار الوصول إلى حفة الإنهيار الكلي.

تجارب أراضي الـ GOLF و ATCL

مصدر الخشية الأكبر هو من إتاحة المجال أمام استعمال عقارات الدولة، يتلخص بامكانية إعطاء العقارات العامة مقابل مبالغ زهيدة جداً أو حتى وهبها مجاناً لأصحاب النفوذ وللاشخاص المعرضين سياسياً PEPs، بحجة تطويرها واستغلالها في الصالح العام وذريعة خلقها مجالات عمل للشباب. فتتحول إلى محميات تدر مليارات الليرات ولا تعود على الدولة إلا بمبالغ زهيدة جداً. وهناك سوابق تؤكد هذه الخشية حصلت في مضمار الغولف ومرفق ATCL النادي اللبناني للسيارات والسياحة ... وغيرها العديد من الأماكن.